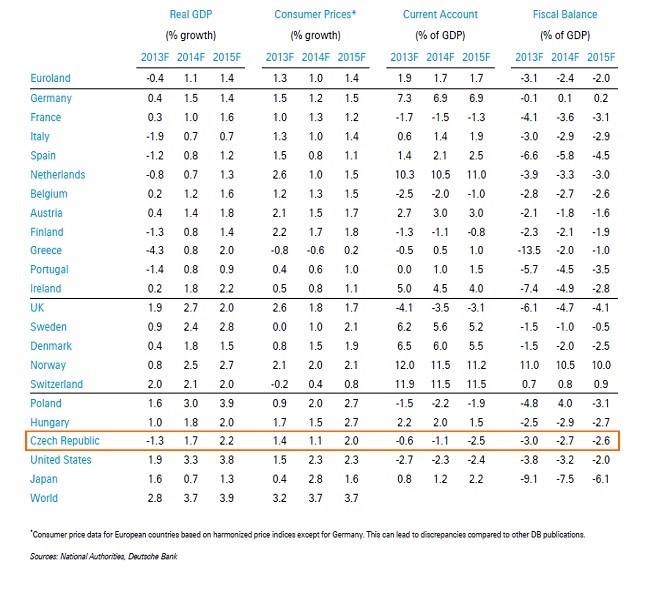

přišla s novou analýzou německého trhu realit, který je někdy zmiňován jako kandidát na další bublinu. Na toto téma se krátce podíváme na závěr tohoto sloupku, mě na analýze zaujaly více projekce vývoje evropské ekonomiky, ekonomiky USA a Japonska. Na střídmé dávce jednoduchých čísel se tak můžeme podívat na to, jak by měla vypadat světová ekonomika a její hlavní regiony v následujících dvou letech. Následující tabulka ve sloupcích za sebou ukazuje růst reálného produktu, inflaci, deficit/přebytek běžného účtu (tedy v podstatě to, jak si země vede mezinárodně - obchodně) a fiskální bilance (tedy mimo jiné hrubý ukazatel udržitelnosti vládních financí). To vše za rok 2013 a očekávané hodnoty pro rok letošní i následující.

Z globálního pohledu je jistě klíčové to, že naše hospodářství by po loňském 1,3 % poklesu mělo letos dosahovat 1,7 % růstu, který se příští rok dokonce vyšplhá až na 2,2 %. Inflace by v té době měla být už na „cílových“ 2 %, takže se dá mimo jiné předpokládat, že rok 2015 už v tomto scénáři nebude rokem intervenčním. S růstem poptávky se bude prohlubovat i deficit našeho BÚ, rozpočtové deficity se budou mírně snižovat. V roce 2015 tak budeme co se týče deficitů na úrovni Maďarska, Dánska, či Belgie.

Hned pod námi je v tabulce další významná světová ekonomika - Spojené státy americké. Ty budou podle DB růstově excelovat (na standardy vyspělého světa). V roce 2015 se jim vyrovná jen Polsko a pak celý svět, nadopovaný stále relativně rychleji rostoucími EM. Za pozornost stojí to, že podle DB bude letos i příští rok inflace v USA dosahovat 2,3 %. Tedy mírně nad cíl, ale ne akcelerujícím způsobem. Výrazný pokles je pak projektován u rozpočtových deficitů. Ta nezodpovědnou centrální bankou a vládou roztáčející se inflační spirála se tedy podle tohoto scénáře nedostaví ani za dva roky.

Neméně pozoruhodný je očekávaný vývoj v Japonsku. Po minulém roce by mělo letos jeho hospodářství zpomalit, za projekcemi bude bezpochyby chystané zvýšení daní. Příští rok ale již opět hurá do (na japonsko raketového) růstu ve výši 1,3 %. Inflace by přitom měla klesnout (!), to samé platí o rozpočtových deficitech (i když budou stále na „periferní“ úrovni). Nyní již je jasné, že jedním z důvodů, proč se těmto projekcím zde věnuji, je to, že nám mohou sloužit jako optimistický scénář vývoje v následujících dvou letech.

Německo by si mělo v roce 2015 udržet tempo růstu na úrovni roku letošního, podobné to bude s inflací. Jeho přebytky běžného účtu o něco klesnou, vládní rozpočet se dostane do černé nuly. To je oblast, která je pro většinu uvedených zemí neprobádaná, kamarádem zde bude Německu jen Švýcarsko a značně atypické Norsko. Všechny zahrnuté země by pak měly letos růst, inflace se z řetězu neutrhává nikde. To samé platí o deficitech běžného účtu a deficitech rozpočtových. Ve světle toho, čím si globální ekonomika prošla v posledních letech, jde skutečně o optimismus. Bohužel v tabulce nejsou projekce míry nezaměstnanosti, pak by byl obrázek asi vyváženější.

Nedávno jsem zde prezentoval ultrazjednodušený „fundamentální“ pohled na to, do jakých hlavních skupin aktiv investovat v závislosti na tempu růstu globální ekonomiky. Pokud čtenář tento návod po zralé úvaze přesunul z kolonky „zajímavé“ (níže určitě nemohl být) do kolonky „použitelné“, může ho propojit s projekcemi od DB. Onen návod od Natixis totiž tvrdil, že zatímco globální akcie rostou po překročení kritické hranice růstu globální ekonomiky na 3 %, komodity potřebují minimálně 4 % tempo růstu. A DB letos čeká zvýšení tohoto tempa na 3,7 % z 2,8 % minulého roku. Příští rok už bychom měli atakovat onu komoditní hranici 3,9 %. Což bychom mohli obecně (i bez uvedeného mustru) považovat ze optimistický, ale ne nesplnitelný cíl pro opětovné oživení na komoditním trhu (klíčem bude Čína). Ten se nyní stále probírá z mírné kocoviny po předchozích příliš optimistických vizích (týkajících se právě zejména Číny). A takto uchopené projekce pak můžeme vnímat jako cestu k tomu, aby se situace na komoditách mohla začít trendově měnit (viděno z poptávkové „půlky“).

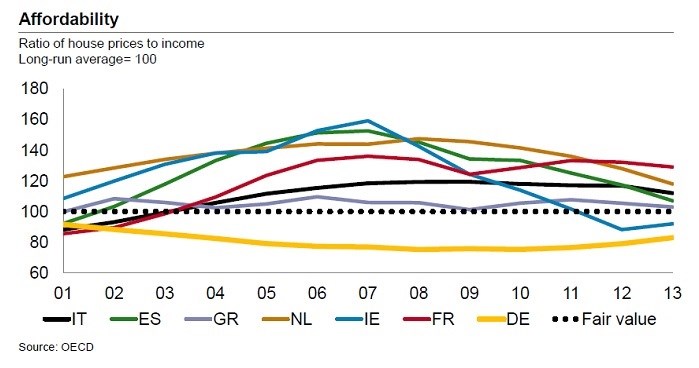

Nyní ještě krátce k oné německé realitní „bublině“. Následující obrázek ukazuje vývoj poměru cen nemovitostí k příjmům domácností (čím vyšší, tím méně dostupné bydlení). Každá země je naindexována relativně k dlouhodobému průměru (na úrovni 100). V roce 2001 tak byl tento poměr v Řecku právě na úrovni tohoto průměru, nad ním bylo Nizozemí a Irsko. Pokud bychom podle tohoto jednoduchého měřítka měli nyní řadit kandidáty na bubliny, v jejich čele bude jednoznačně Francie. Tam je nyní zmíněný poměr nejvíce vzdálen od dlouhodobého průměru, trend navíc není nijak silně klesající. Což naopak můžeme říci o druhém Nizozemí. V Německu se poměr cen k příjmům zvedá už od roku 2010, celkový vývoj je ale v podstatě zrcadlovým obrazem zemí jako je Španělsko, či Irsko. Klíčovým poznatkem je pak to, že Němci hluboko začínali a před obratem ještě níže klesli. Nyní tak jsou z tohoto pohledu stále nejméně bublinovým trhem mezi popsanými zeměmi.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.