Posledních více než sto let ukazuje celkem jasné komoditní cykly a nyní jsme se podle některých názorů dostali do růstové fáze dalšího z nich. V době, kdy akciový trh prochází mohutným boomem taženým umělou inteligencí a vizemi s ní spojenými. Dnes bych tomuto tématu věnoval pár poznámek.

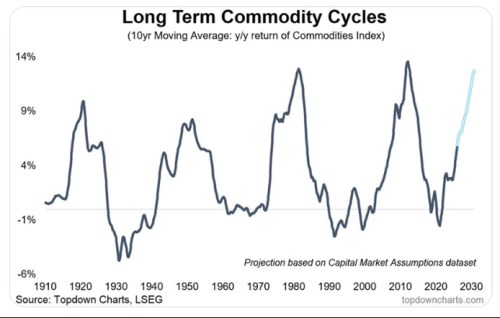

Následující graf ukazuje ony dlouhodobé komoditní cykly od roku 1910. Konkrétně jde o plovoucí desetiletou návratnost – každý bod křivky tedy ukazuje, jaká byla průměrná návratnost za posledních deset let. Takto pojatý vývoj skutečně ukazuje velmi jasné cykly, které mají dokonce relativně podobnou dobu trvání. Poslední dno pak přišlo kolem roku 2020, nyní by podle rýmů historie měla být nastartována další růstová fáze cyklu nového:

Návratnost akciového indexu S&P 500 je od roku 1910 necelých 10 %. Z grafu je zřejmé, že na tento dlouhodobý průměr si komodity asi nesáhnou. To ale teoreticky nic neznamená – pokud by komodity byly také výrazně méně rizikové, stále mohou být investičně zajímavější, než akcie. Co další vývoj? Na akciových trzích a zejména na těch amerických už pár let hraje mimořádně silnou roli strukturální – dlouhodobý výhled. To je poměrně atypická věc, většinou se investoři zaměřují na průběh ekonomického cyklu. Dopředu se tak hledí pár měsíců, či čtvrtletí s tím, že potenciál ekonomiky (americké) je někde u 2 %. Nyní jsou ale ve hře teze o výrazném růstu potenciálu celé ekonomiky a také zisků obchodovaných společností.

V akciích odražená technologická revoluce není, alespoň na první pohled, stejnou měrou odrážena na dluhopisových trzích. Zdálo by se totiž, že kdyby i dluhopisoví investoři věřili v mohutný AI boom, věřili by v silné dezinflační tlaky a také ve zlepšení vládních financí. Výnosy obligací jdou ale spíše nahoru, takže investoři nevěří v AI boom. Nebo ano, ale ne v to, že boom přinese tlaky na pokles sazeb. K tomu může být více důvodů, ale již jsem se jim věnoval a dnes se zaměřujeme hlavně na komodity.

U komodit se ještě před AI vlnou hovořilo o tom, že těžba, produkce a zpracování jsou v nejedné oblasti podinvestovány. Tedy že se cyklus dostal do fáze příliš nízkých cen, kdy se neinvestuje a lékem na tento stav jsou ceny rostoucí. Na úrovně, kde se již investice zase vyplatí. Od té doby už k tomuto růstu mohlo v řadě případů dojít. AI téma se tu pak dá rozdělit na dvě části: První z nich se týká budování AI infrastruktury, která do sebe nasává řadu komodit. Druhá by se pak týkala výrazně vyššího tempa umělou inteligencí podpořeného hospodářského růstu.

O první části se nyní hovoří intenzivně, o druhé moc ne. Vezměme si přitom třeba to, o čem hovoří Nouriel Roubini. Jde z hlediska AI boomu o určitý extrém, přicházející paradoxně ze strany ekonoma dříve přezdívaného Dr. Zkáza. Ten si myslí, že AI v USA zvedne potenciální/udržitelný růst ekonomiky do roku 2050 na 10 %. Nyní se přitom potenciál může pohybovat kolem zmíněných 2 %.

Je samozřejmě otázka, nakolik by do sebe dodatečný růst nasával komodity – téměř jistě by to nebylo v poměru jedna ku jedné, protože podíl služeb na ekonomické aktivitě roste a u mezních přírůstků by tomu bylo ještě více. Nicméně částečně by dodatečný růst spotřebu komodit také asi určitě zvedal. I v této souvislosti si ale také můžeme v grafu všimnout, že během devadesátých let, tedy určitého internetového boomu, si komodity vytvořily dvojité cyklické dno. To je tedy oněch pár poznámek ke komoditám během AI boomu. Pokud bychom pak chtěli být hodně kreativní, mohli bychom přidat třeba SpaceX a těžbu ve vesmíru.