Zejména u filozofujících ekonomů a ekonomizujících filozofů je populární téma růstu. Konkrétně toho, zda musíme neustále růst. Obvykle se v podobných úvahách dobereme k tomu, že nemusíme: Ve vyspělých ekonomikách máme dost, z hlediska spokojenosti je další spotřeba a s ní spojené aktivity někdy až silně kontraproduktivní. Vše od určitého bodu v podstatě funguje na principu „mám se dobře, ale štve mě, že soused by se mohl mít líp“. To je samozřejmě jen pseudodůvod pro to, abychom neustále rostli. Je tu ale jeden důvod velmi praktický a velmi reálný.

Představme si jednoduchou vesnickou ekonomiku, kde lidé zjistí, že více brambor, židlí, piva a okurek už jim moc neprospěje. Cení si už více toho, že se večer sejdou na návsi a zahrají si na dudy. Očištěno o vliv počasí a další vnější vlivy se tak jejich produkt stabilizuje a vesničané jsou spokojeni – více spotřebovávat už nechtějí a nebudou. To jim ale nebrání v tom, aby zlepšovali efektivitu výroby požadovaného množství brambor, židlí ... Jejich koumáctví a zlepšováky pak vedou k tomu, že větší podíl produktu je vyroben nástroji a stroji. Ty nahradí část vesničanů, kteří tak nemají práci.

Příjmy z vlastnictví oněch strojů a knot-how způsobují koncentraci bohatství u těch, kteří jsou v „sektorech“ s největším potenciálem pro využití kapitálu a koumáctví. K těm, co ztratí práci, nejdou. Jinak řečeno, došlo k nahrazení práce stroji a lepšími technologiemi. Poptávka se ale nezvedla (neeliminovala lepší nabídkovou stranu ekonomiky) a část vesničanů nemá práci, příjmy a chleba. Technologický pokrok a zvyšování kapitálové intenzity bez dostatečného zvyšování poptávky tak paradoxně představuje podřezávání „ekonomické větve“. Řešením je buď pokrok a investice zakázat, nebo vymyslet nějakou spotřebu, která by dala práci těm vytlačeným z výroby. Nebo dát prostor oniománii. Každopádně jsme v situaci, kdy nás naše snaha o ulehčení a zefektivnění práce nutí k tomu, abychom si její plody „užili“ neustále se zvyšujícím růstem.

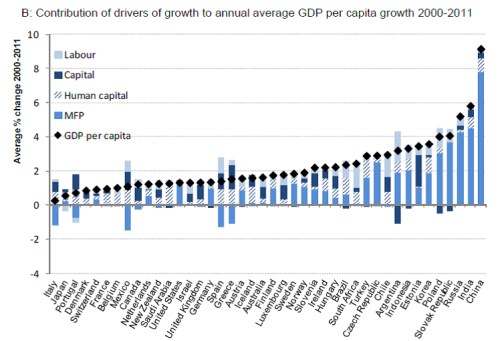

Následující obrázek od OECD ukazuje, co bylo tahounem růstu HDP na hlavu mezi lety 2000 – 2011. Tedy buď zvyšování množství práce, kapitálu, lidského kapitálu, nebo produktivity faktorů.

Obrázek bychom obvykle interpretovali tak, že například na Islandu byl průměrný růst ve výši necelých 2 % zajištěn hlavně investicemi do lidského kapitálu a kapitálu reálného. V kontextu výše uvedeného je ale namístě uvažovat o tom, že tyto investice vyvolávaly tlak na to, aby se našla jiná práce pro jimi „vytlačené“ lidi.

Tradiční ekonomie samozřejmě v těchto dimenzích neuvažuje. Hovořila by naopak o tom, že lidé byli investicemi uvolněni na to, aby uspokojovali ještě nesaturované lidské spotřeby. V prostředí obecné přesaturace ale už, obávám se, tato černobílá logika přestává platit. Jinak řečeno, musíme (ne „můžeme“) růst z velké části proto, že za rok už budeme dnešní objem zboží a služeb schopni vyrobit s méně lidmi. To, že se onu nutnou dodatečnou poptávku daří nacházet už jen dluhovým „luxováním“ posledních poptávkových koutů ve světové ekonomice, je dokonce až diskuse druhého řádu (i když neméně důležitá).