upravil ve světle geopolitického a ropného dění své predikce růstu americké ekonomiky pro letošní a příští rok. Podíváme se s několika komentáři na to jak se změnily. To nejzajímavější přitom ale podle mne není přímo v nich, ale trochu vedle. A týká se to AI.

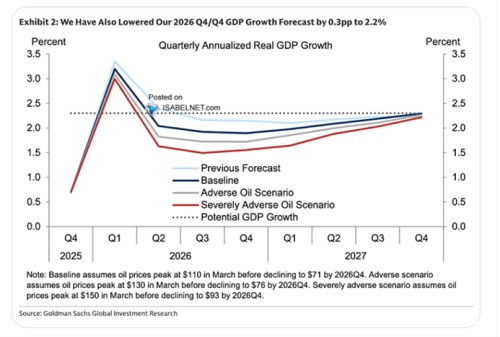

Goldman Sachs v následujícím grafu ukazuje své staré i nové predikce růstu amerického hospodářství v letošním a příštím roce. V prvním čtvrtletí letošního roku vidíme i v nejumírněnějším případě 3 % růst. Který je vysoko nad potenciálem. Ke kterému se ještě vrátíme. Druhé čtvrtletí ale má podle banky přinést výrazné růstové zpomalení, v červeném scénáři s nejvyššími cenami ropy k 1,5 %. Původní predikce banky (světle modrá křivka) přitom předpokládaly cca 2 %. Tedy na potenciálu:

Zdroj: X

Ve všech scénářích by se měla situace do konce roku stabilizovat a příští rok by se měl růst produktu zase zvedat směrem k potenciálu. Rozdíl mezi světle modrou křivkou a tmavě modrou (popřípadě šedou, či červenou s extrémnějšími ropnými scénáři) by se tak dal na straně produktu vnímat jako náklady toho, co se nyní na geopolitické a ropné rovině děje. Nákladů je samozřejmě více a aktérů také, ale to není zaměřením tohoto článku. Jaké jsou ale vlastně předpoklady uvedených předpovědí? Základní scénář hovoří o březnových cenách ropy na 110 dolarech za barel, klesajících do konce roku na 76 dolarů. Červený scénář pak předpokládá březnové ceny ropy až na 150 dolarech klesající do konce roku na 93 dolarů.

Jak jsem zmínil v úvodu, to nejzajímavější na prezentovaném grafu a predikcích nemusí být v oněch křivkách. Pro mě je tím přímka zobrazující potenciál. Přesněji řečeno odhad potenciálu, protože přímo pozorovat nějaký dlouhodobě udržitelný maximální neinflační růst samozřejmě nelze. V GS jej podle grafu vidí nyní na nějaká 2,4 %. A alespoň zobrazení v grafu ukazuje, že by se neměl do konce roku 2027 měnit.

Potenciální růst amerického hospodářství býval po dlouhou dobu odhadován někde u 2 %. Byl tak mimochodem výrazně výše, než ten evropský, nebo japonský, kde byl odhadován někde blízko 1 %. A rozdíl jednoho procentního bodu je velký: Pokud začneme v obou případech s produktem ve výši 100, tak v „americkém“ případě máme za deset let produkt na 121, v druhém na 110. GS nyní odhaduje, že potenciál USA je ještě o něco výš, než na 2 %. Což by samozřejmě znamenalo rychlejší udržitelný růst a to zase obratem promlouvá do monetární politiky.

Nejzajímavější pak je v souvislosti se současným děním asi to, že GS onen potenciál vyznačuje přímkou. Běžně by na tom přitom nebylo nic zvláštního, Ale nyní jsme hodně daleko od „běžně“. Na mysli mám samozřejmě to, co se čeká od umělé inteligence a řady dalších souvisejících i nesouvisejících technologií. Tato očekávání jsou často tak vysoká, že by se měla projevovat na růstu potenciálu každý jeden rok. Vezměme třeba očekávání pana Roubiniho, který mluví o 4 % potenciálním růstu na konci tohoto desetiletí. Pokud bychom vycházeli z 2,4 % v minulém roce (GS) a pohyb ke 4 % v roce 2030 by byl lineární, měl by potenciál v roce 2026 být na cca 2,7 % a příští rok už na 3 %.

Scénáře GS by tak pohybem skutečného růstu HDP k 2,4 % ke konci roku 2027 nemířily k potenciálu, ale držely by se stále výrazně pod ním. Což by byl velký rozdíl – pokud by potenciál byl tou dobou výrazně výš (u 3 %), mělo by to celkově přinášet i znatelné dezinflační tlaky (s předpokládaným již plně odeznělým ropným nabídkovým šokem). A Fed by mohl tíhnout ke znatelnému uvolňování, nebo dokonce uvolnění své politiky (první je proces, druhé je stav). Ovšem možná až poté, co předtím bude utahovat.