Všechny ty současné úvahy o tom, jak vysoko jsou ceny, či valuace akcií, už trochu připomínají orgie. Už se tak snažím k nim moc nepřispívat, vše jsem tu snad stihl vysvětlit včas. Dnes ale učiním výjimku, čtenář rychle zjistí proč. Pokud bych měl nejdříve krátce shrnout můj pohled, americké akcie jsou svými valuacemi nastaveny na to dobré z nového neutrálu – růst ekonomiky sice nebude vysoko, zisky ale budou (nedojde k poklesu jejich podílu na HDP, neboli jeden z obvyklých návratů k průměru). A hlavně bude stabilita – nízká volatilita. V eurozóně valuace počítají s něčím podobným, či spíše ještě optimističtějším, včetně Draghiho put opce. Celkově ne bublina, ale sázka na jeden z nejlepších scénářů. Což při síle sebenaplňující se proroctví není zase tak špatné, ošemetnost je ale také jasná.

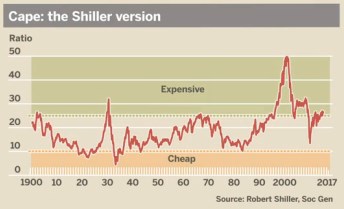

Z oné záplavy úvah o valuacích mě poslední dobou zaujaly dvě témata, která nejsou tak často ke slyšení. První z nich se týká známého Shillerova PE, respektive CAPE. Jde o PE používající historické zisky, tedy jejich průměr, což má sloužit jako cyklické očištění. Toto CAPE už hodně dlouho říká, že akcie jsou předražené. Dlouhodobý průměr se totiž pohybuje kolem 16 - 17, následující graf ukazuje jakýsi „přijatelný“ koridor kolem tohoto čísla:

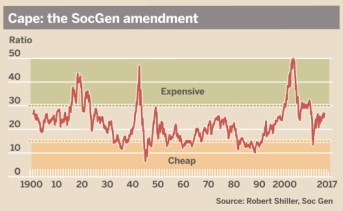

Argumentem proti uvedenému poněkud používání CAPE je to, že dnešní zisky nejsou to samé, jako zisky v bližší i vzdálenější minulosti. Já bych to prezentoval jako různou hotovostní výživnost – zisky jsou jen účetní položkou, investory zajímá hotovost. Poměr zisků a cash flow se v čase mění i díky účetním pravidlům, které se v čase vyvíjejí. Z hlediska CAPE bývá zmiňován například vliv odpisů, či zacházení s goodwillem. Kolegové ze SocGen se tématu chopili a vytvořili modifikované CAPE, které by mělo odrážet zejména změny ve zdanění zisků. Obrázek pak vypadá následovně:

Z medvědího grafu je tu najednou obrázek býčí, či alespoň telecí. Podle tohoto modifikovaného CAPE se zatím pohybujeme v bezpečném valuačním koridoru a akcie nijak přeražené nejsou. Konkrétní hodnoty pak asi odpovídají popisu, který jsem dal na začátku.

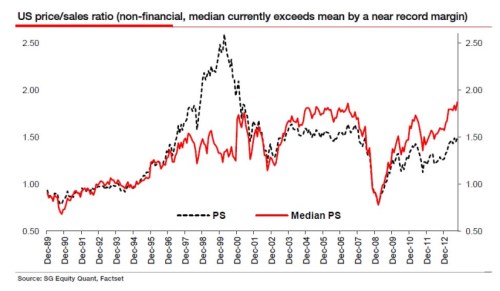

Nyní se podívejme na druhou zajímavost – na rozdíl mezi průměrem a mediánem valuace trhu. Graf ukazuje ne tak často používaný (z dobrých důvodů) poměr ceny akcie k tržbám společností. Radši bych celou věc demonstroval na PE, ale použitelný graf jsem s ním nenašel. A princip dobře demonstruje i tento.

Průměr PS u všech společností obchodovaných na trhu (černá křivka) se prudce zvedá během technologické bubliny, pak přichází korekce a v roce 2003 náběh na poměrně stabilní úroveň o něco převyšující hodnotu 1,5. Krize přináší další korekci, po ní se PS postupně a někdy váhavě zvedá opět k hodnotě 1,5. Z tohoto pohledu tedy současné valuace nedosahují ještě úplně předkrizového standardu. Pokud předpokládáme, že nyní je relativně nižší očekávaný růst zisků, ale také nižší sazby a možná i volatilita, nemusí to být přehnaný valuační optimismus. Pokud by pak někdo (naivně) porovnával současné PS s nějakým průměrem zahrnujícím i 90. léta (tedy bublinu), dojde dokonce k závěru, že valuace jsou nyní dokonce stále nízko.

Vývoj mediánu PS ale ukazuje poněkud rozdílný obrázek. Technologická bubliny medián nezvedá ani zdaleka tolik jako průměr - medián tolik nereaguje na bublinový technologický sektor. U mediánu je tak patrný spíše postupný růst valuace až do roku 2006. Pak také přichází korekce a po ní opětovný růst. Předkrizový standard se pohyboval někde kolem 1,7 – 1,8. Nyní jsme už mírně nad ním. Pohled na medián PS už tedy podle mne může u medvědů budit trochu větší radost. Je tu ale mimo jiné ona problematičnost PS. Krátce řečeno, u PE z historického hlediska (viz ono CAPE) řešíme pouze poměr cash flow a zisků, u PS ještě předtím poměr zisků a tržeb (tedy marže).

SocGen poukazuje i na vývoj rozdílu mezi mediánem a průměrem. Ten byl během technologické bubliny záporný, pak se dostal do kladných čísel. Krize obě měřítka srovnala, pokrizový vývoj kladný rozdíl zvedl na v současné době rekordní hodnoty. Jak to interpretovat? Podle mne následovně:

Technologická bubliny zvedla valuace části trhu vysoko nad medián, zvedl se tudíž průměr (medián ne). Pak probíhala konvergence – extrém segmentu s vysokou valuací se zmenšoval, průměr se přibližoval mediánu. Valuace napříč trhem se tedy srovnávaly a kyvadlo se poté přehouplo do druhé polohy – valuace určitého segmentu trhu se naopak propadává, táhne dolů průměr, ale ne medián. V kontextu současných relativně vysokých valuací to ale spíše znamená, že jen malá část trhu má valuace nevysoké – optimismus je rozšířen na mnohem větší část trhu, než tomu bylo dříve. Jinak řečeno, tento příliv zvedá (skoro) všechny lodě. Propadli bychom přílišnému zjednodušení (ale přesto/právě proto velmi častému), kdybychom tvrdili, že tím přílivem je jen monetární politika. Není.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.