Na trhu se běžně používá poměr cen k zisků očekávaným pro následujících 12 měsíců, mnohem méně se hovoří o poměru cen k ziskům očekávaným pro rok poté. Dnes se s pár dodatečnými komentáři podíváme, jak jsou na tom světové trhy na této rovině.

1.Ceny k ziskům, ale jakým? Dívat se jen na vývoj cen na trhu může být zavádějící podobně, jako kdybychom porovnávali celkové ceny jednotlivých druhů pečiva. U něj má smysl dívat se na cenu na gram, u akcií zase na cenu relativně k ziskům, či jinému fundamentálnímu ukazateli. Pak můžeme třeba posoudit, jak moc cena akcie rostla díky rostoucí ziskovosti a jak moc rostla nad rámec vyšších zisků. Lepší než zisky může přitom být tok hotovosti, ale to nechme nyní stranou. I u zisků si můžeme vybrat, jaké použít:

Pokud použijeme zisky dosažené za poslední rok, máme v ruce číslo, které je dané, není předmětem spekulací a odhadů. Pokud použijeme zisky odhadované pro následující rok, už pracujeme s nějakým odhadem, se kterým se pojí nejistota. Ale zase pracujeme s budoucností. Historické zisky jsou totiž irelevantní - záleží na nich jen do té míry, do jaké ovlivní ziskovost budoucí (přesněji řečeno to, co firma v budoucnu vydělá a vyplatí akcionářům). Pokud pak používáme odhady ziskovosti pro rok přespříští, platí obojí dvojnásob – vyšší nejistota a zároveň vyšší náhled do budoucnosti.

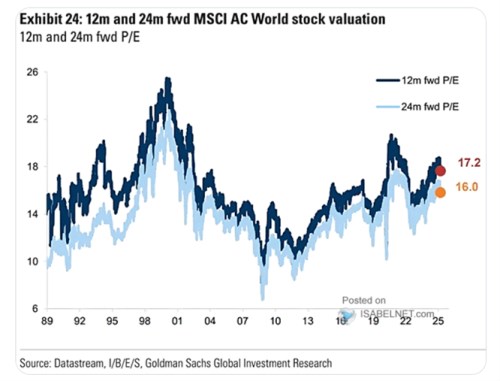

2.Globální valuace: Nyní se podívejme na následující graf s PE měřeným na ziscích očekávaných v roce příštím a v roce přespříštím. Pokud bychom brali za bernou minci období po roce 2008, jsou nyní světové trhy na obou rovinách stále daleko od nějaké valuační umírněnosti, výrazně k tomu stále přispívají trhy americké. Pokud bychom brali do úvahy vývoj od roku 1989, jsou nyní valuace blíže historickému standardu. A pak se ale samozřejmě otevírá diskuse o tom, zda nafukování a praskání dot.com bubliny představuje dobrý základ pro historická srovnání, nebo ne:

Zdroj: X

Světle modrá křivka je v grafu téměř výhradně pod tmavě modrou, což ukazuje, že očekávání byla soustavně nastavena na to, že zisky meziročně porostou (ceny k ziskům pro následující rok byly výše než relativně k ziskům pro rok přespříští). Velikost mezery mezi oběma křivkami pak ukazuje, jak velký meziroční růst byl očekáván. Extrémem jsou v tomto smyslu ona devadesátá léta, nyní vzdálenost křivek ukazuje na cca 7,5 % očekávaný růst zisků firem na globálních akciových trzích.

3.Globální rotace: Pohled na graf nyní plně nevystihuje to, co můžeme nazvat globální akciovou rošádou, či rotací. Ta probíhá určitě slovně a i fakticky a projevuje se posunem směrem od amerických k neamerickým trhům. Jejím spouštěcím jevem byla povolební euforie v USA prudce se měnící ve skepsi (trochu paradoxně proto, že tamní vláda dělá v podstatě přesně to, o čem celou dobu hovořila). Tato skepse může mít reálné ekonomické důsledky, někdo hovoří o přechodném období, někdo o opaku. Téma je to na delší vyprávění, jisté každopádně je, že investoři se snaží najít alternativu k USA jinde. A to v míře, která nebyla zaznamenána po dlouhou řadu let. Na úrovni globálních valuací to pak přináší korekci, protože klesá PE v USA a zároveň se v celosvětovém indexu zvyšuje váha trhů s PE nižším, než v USA (i když rostoucím).