Minulý týden a včera jsme se věnovali tomu, jak globální akciová rošáda změnila situaci na globálních akciových trzích. Dnes se přesuneme na ten americký a podíváme se, co se stalo se sektorovými valuacemi. A se sedmičkou velkých technologií.

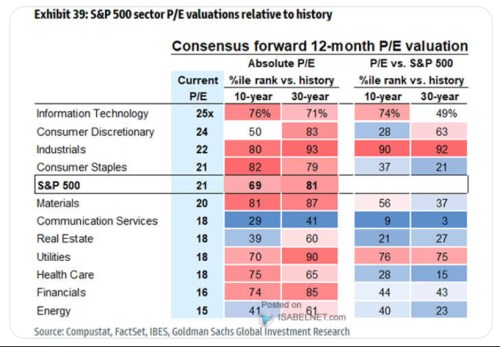

Pokud bychom srovnali aktuální valuační tabulku od s jejími předchůdci, dalo by se rychle zaznamenat, že ta dnešní se tolik nečervená. Tedy že valuace už nejsou tak často silně mimo historická měřítka. A detailnější pohled ukáže, že IT už také není nejdražším sektorem. Tedy relativně ke své vlastní historii, jinak stále ano:

Zdroj: X

IT sektor tedy měl podle tabulky v posledních deseti letech ještě vyšší poměr cen k ziskům než ten současný v cca 25 % případů, v posledních 30 letech v téměř 30 % případů. Průmysl měl vyšší PE v 20 % a 7 % případů a vyšší PE má z tohoto pohledu i sektor zboží běžné spotřeby, materiály a ve třicetiletém horizontu i finance a utility. Hodně pak zmodrala druhá část tabulky, která ukazuje prémie k celému trhu. S PE na 15 je celkově nejlevnější energetika, ale v jejím vlastním třicetiletém horizontu je něco nad standardem.

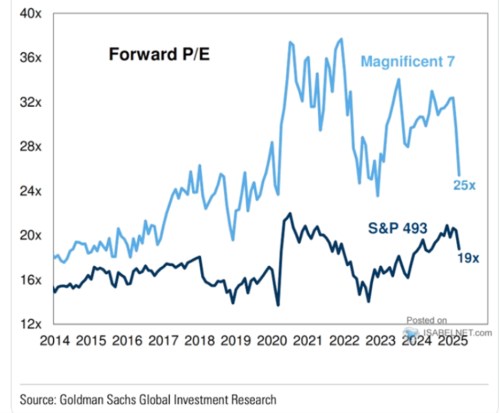

Druhý obrázek přesune naší pozornost na populární rovinu sedmičky oblíbených velkých technologií vs zbytek trhu. Krátce řečeno, ani jedno není „levné“ v tom smyslu, že by se PE pohybovala pod historickým standardem posledních deseti let. Stále se totiž pohybují na úrovních, které jsou historicky vysoko. I když by se dalo hovořit o tom, že se valuace vrátily zhruba někam na desetiletý růstový trend, či dokonce pod něj. Má ale smysl u valuací o něčem takovém hovořit?

Zdroj: X

Krátké odpověď na uvedenou otázku podle mne zní „moc ne“. Není důvod, aby valuace byly konstantní, ale zrovna tak není důvod, aby dlouhodobě/trendově rostly. Jde přitom samozřejmě o definici toho, co už je dlouhodobě/trendově. Jinak řečeno: Valuace jsou v principu dány tím, jaký je poměr požadované návratnosti (bezrizikových sazeb a rizikových prémií) k očekávanému růstu zisků a hlavně dividend. Určitě se dá přemýšlet o tom, že tyto proměnné by se neměnily skokově, ale postupně. I onen poměr by se tak měnil postupně jedním, či druhým směrem a po určitou dobu by to byl trend.

Právě o tom se dá uvažovat i během posledních deseti let. I u valuací tedy lze teoreticky hovořit o trendu a odchýlení, či dokonce návratu k němu jako o známce určité (ne)rovnováhy. Přece jen je tu ale rozdíl od běžných „trendových“ proměnných - třeba od zisků, či produktu, který může, alespoň teoreticky, růst neustále. Či minimálně po staletí. Valuace jsou jiného druhu už proto, že ony fundamentální proměnné, které je určují, jsou vzájemně provázány. Růst je spojen s bezrizikovými sazbami a pokud roste jedno, mělo by růst i druhé (a naopak). Tj., pohyb jedné proměnné je minimálně tlumen pohybem druhé. Na sílu trendů bych tu tedy moc nevěřil.