„Len nenechaj vyhrať cynikov, neber tabletky ich slov. Po prehrách chcú zas v niekom nájsť

za seba vinníkov“. Peter Nagy měl dost hezkých textů. Tento o „cynikoch“ se někdy hodí i na diskuse o trzích, v ekonomice lokální, regionální i střediskové – globální. Proč? Protože důvodů k cynismu bychom našli řadu, podvolit bychom se ale neměli.

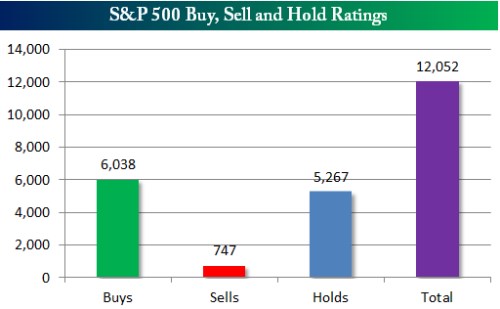

Naši kolegové z Bespoke nám před několika dny přinesli tři zajímavé grafy. Na prvních z nich bychom z cynismu mohli postavit horu. Jde o rozdělení toho, jaká doporučení mají v současné době analytici na Wall Street. Pro tržní veterány není ničím novým, že většina akcií se „pyšní“ doporučením „buy“. Jsou období, kdy to má svou logiku. V současné době ale s vysokou intenzitou slyšíme varování před monetární expanzí nafouknutou bublinou. Jak zde občas vysvětluji, jde o dost extrémní a mírně řečeno nepřesný názor (a to na několika rovinách). Pravdou ale určitě je, že trh levný není. Přesto zní zhruba polovina všech doporučení „koupit“, skoro celý zbytek je „držet“ a „prodat“ analytici doporučují jen pár akcií:

Zdroj: Bespoke

K tématu „koupit – držet – prodat“ se ještě vrátím. Dříve se ale podívejme na zbylé dva obrázky. V tom prvním je počet ratingů na jednu akcii v jednotlivých sektorech. Tím nejsledovanějším jsou jednoznačně technologie, kde průměrnou akcii sleduje 30 analytiků. Na druhém konci spektra jsou veřejné služby s průměrným pokrytím 19 analytiků. Mezi „horké“ sektory pak patří i energie a telekomunikace se zbožím dlouhodobé spotřeby. Nejmenšímu zájmu se naopak těší vedle utilit i materiály a průmyslové podniky. Otázkou v souvislosti s těmito čísly je, zda platí, že pod svíčkou je největší tma. Nebo spíš dává smysl, že čím menší pokrytí, tím větší příležitosti? Nevím, ale i když má nějaká akcie pokrytí „jen“ od 19 analytiků, nevypadá to na něco informačně zanedbávaného.

Zdroj: Bespoke

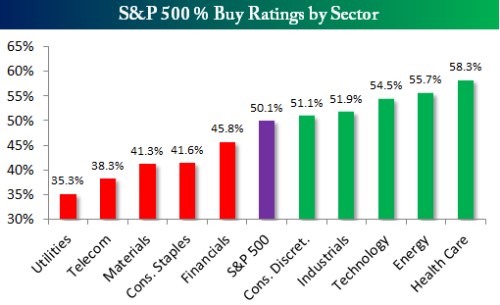

Poslední obrázek ukazuje podíl doporučení „koupit“ u jednotlivých sektorů. Jak bylo řečeno, na celém trhu dosahuje 50 %. Nejvyšší je pak ve zdravotní péči (58,3 %), energiích a technologiích (a to dnes někteří hovoří o další technologické bublině). Nejmenší podíl „koupit“ je naopak u utilit a telekomunikací:

Zdroj: Bespoke

O čem se ohledně doporučení vlastně bavíme? To není ani zdaleka tak jasné. Podívejme se na pár příkladů: (26,35 CHF, 1,54%) First Boston nepoužívá „koupit“ tedy „buy“, ale hovoří o tom, že akcie by měla „outperform“ – měla by si vést lépe než zbytek odvětví a o to 10 – 15 %. Podobně je konstruován protipól, tedy „underperform“. J.P. Morgan na optimistické straně doporučení operuje s termínem „overweight“, tedy „nadvážit“ – rozuměj „zvýšit podíl akcie v celkovém portfoliu“. Doporučení dostane titul, který by si měl vést lépe než „průměrná akcie, kterou analytik, nebo jeho tým pokrývá“. Jefferies & Co. používá tradiční „buy“ a to u titulů, které by měly posílit o 20 %, či více. Akumulovat se mají akcie s očekávanou návratností 10 – 20 %, atd. Pokud dá „buy“ (51,78 USD, 0,41%) Securities, znamená to doporučení k „okamžitému nákupu, protože akcie by si měla v následujících 12 – 18 měsících vést lépe než celý trh“.

Mohli bychom pokračovat dál, z uvedeného je ale jasné že agregátní ukazatele trochu míchají hrušky s jablky a obojí ovoce může být někdy problematické. Nejzajímavější je doporučení „hold“. Pokud se mi v principu vyplatí něco držet, mělo by se to vyplatit i koupit. Pokud se to nevyplatí kupovat a já to držím, měl bych to asi prodat. Pokud to mám prodávat, nemůžu to zároveň kupovat ... Vše mohou nějak dát dohromady transakční náklady – něco se ještě vyplatí držet, pokud to již mám, ale už ne to koupit. Ale samotný systém doporučení také poskytuje určitou motivaci k cynismu. A to zatím vůbec nehovořím o cílových cenách.

Cílové ceny jsou výsledkem historického vývoje, kterého se zuby nehty držíme i přesto, že jeho absurdita je jasně patrná. Odhady hodnoty (vydávané za cílové ceny), jsou totiž tak citlivé na vstupní parametry, že nějakých +/- 10 % hodnoty je nepodstatnou odchylkou. Smysl tak má maximálně bavit se o cenových rozmezích, či hranicích, u kterých už roste pravděpodobnost předražení titulu, či naopak příliš velkého poklesu ceny. Ale z používání cílových cen neviňme analytiky a spol. Je to spíše další důkaz toho, že na trhu obecně (na příjmové i nabídkové straně) chceme pracovat jen se zkratkami a informace natlačenými do jednoho čísla, či jednoho hesla (prodat, koupit). Mohli bychom tak uvažovat o tom, že příliš velké množství informací nás vede k přílišnému zjednodušování. A to nás vlastně vrací zpět do doby předinformační, předpočítačové. Kruh se uzavřel?

Jsme bombardováni zprávami o tom, jak trh pokřivuje vysokofrekvenční obchodování, jak analytici manipulují se svými doporučeními (či se nechávají manipulovat většinovým názorem), jak firmy masírují čtvrtletními výsledky, atd. Cynismus se tak někdy zdá být tou nejmoudřejší reakcí, ale není tomu tak. Podle mne je tou nejlepší reakcí to, čemu můžeme říkat návrat ke kořenům. Firmy jsou tu proto, aby pomáhaly lidem spokojovat skutečné i oniomanické potřeby. Ty dobré z toho dovedou generovat volné cash flow. Tento tok hotovosti má nějakou hodnotu. A někdy se v rámci toho nejpravděpodobnějšího scénáře dalšího vývoje zdá, že tato hodnota je znatelně vyšší, či nižší než cena akcie. Pak je dobré uvažovat o tom, že se do celé věci vložíme svým nákupem, či prodejem. Pokud máme v našem odhadu pravdu, prospějeme tím sobě a přispějeme tím i ke globálnímu materiálnímu blahobytu tím, že zvýšíme efektivitu trhů. V ideálním případě pak všichni zbohatneme dost na to, abychom mohli přemýšlet, v čem nám bohatství pomoci může a v čem už ne. Místo pro nějaký racionální cynismus tak přes vše uvedené (a mnoho neuvedeného) nevidím žádné.