Natixis stejně jako většina dalších nadšenců na trzích stále uvažuje o tom, zda nejsou ceny příliš vysoko. Uvažovat se tak dá do nekonečna, protože objektivní měřítko neexistuje. V rámci svých úvah přináší banka i dva dokonalé obrázky (jeden pro USA a jeden pro Evropu), které zde použiju já k vlastní literární tvorbě. Dokonalé jsou proto, že mají ideální kombinaci jednoduchosti a výživnosti. Mimo jiné se z nich dozvíme něco o té valuaci, ale také o stavu ekonomiky, skutečné relativní míře monetární akomodace v USA a EZ, závislosti mezi valuací a mírou této akomodace a v neposlední řadě i o vztahu mezi akciovým a dluhopisovým trhem.

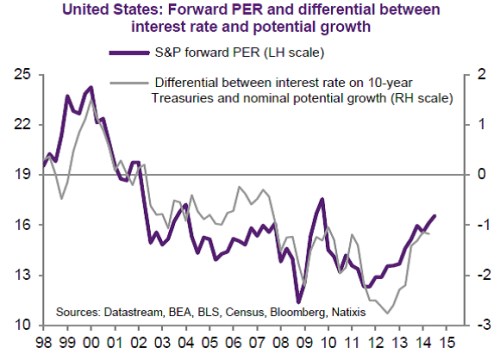

Z prvního grafu je v první řadě vidět, jak se současné PE amerického trhu dostává stále více nad úrovně, které po roce 2002 můžeme považovat za nestandardně vysoké. Proti tomuto čistě historickému pohledu stojí naděje na nově neutrálový vývoj – sice mírnější růst ekonomiky, ale silné zisky a hlavně nízká volatilita, rizikové prémie a požadovaná návratnost. Tato kombinace může fundamentálně ospravedlnit i relativně vyšší PE (o možnosti průmyslové renesance v USA nemluvě). Nevylučujíc korekci, nebojme se grizzliho (viz i předchozí sloupek).

Graf také porovnává US PE s rozdílem mezi výnosy desetiletých vládních dluhopisů a nominálním potenciálním růstem americké ekonomiky. Zní to možné složitě, ale i pouhá intuice nám řekne, že čím větší tento rozdíl je, tím větší brzdou jsou ekonomice monetární podmínky. Čekali bychom tedy, že pohyb tohoto rozdílu a PE bude inverzní, ale v grafu vidíme pravý opak: Čím výše výnosy relativně k potenciálu, tím výše valuace. Vysvětlení nemusí být tak složité: Pokud se ekonomický výhled zlepšuje, dochází k růstu výnosů obligací (ztrácejí na atraktivitě, ceny klesají). Platí to i v případě funkčního QE (funkční QE = rostoucí a ne klesající výnosy). A to také vysvětluje, proč zvyšující se rozdíl mezi výnosy a potenciálním růstem motivuje k růstu i PE. Můžeme to poněkud zjednodušit i tak, že v USA táhne ekonomika výnosy i PE – zlepšující se výhled tlačí nahoru výnosy dluhopisů (dolů jejich ceny) i valuace akcií.

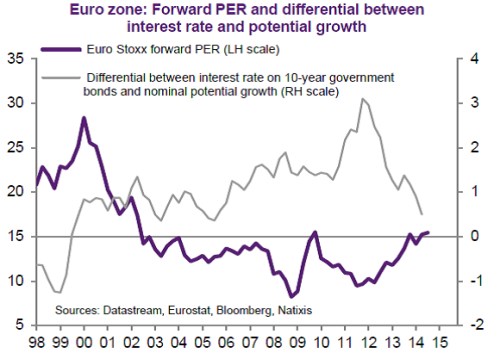

Druhý graf ukazuje vývoj v Evropě. Nejdříve bychom si měli všimnout toho, že valuace jsou i zde co se týče standardu nového tisíciletí hodně našponované. Vysvětlit to novým neutrálem je tu přitom mne výrazně těžší, než v případě USA. Růst je relativně nižší, volatilita a riziko naopak relativně vyšší. Evropské firmy mohou mít velký objem nevyužitých kapacit a jejich zisky jsou pod předchozími vrcholy (což je jinak řečeno to samé). Ale valuace těchto zisků není nijak konzervativní (to samé tedy můžeme říci o víře v to, že se na ten vrchol v dohledné době dostanou). Nějakým velkým zvažováním možné japonizace Evropy se tedy trhy nezaobírají, možná v radosti nad tím, že ECB začala plnit své základní funkce (tj., brání krizi). Nevylučujíc setkání s brtníkem, nebojme se kolapsu.

Diferenciál mezi výnosy a růstem je v Evropě na rozdíl od Spojených států znatelně nad nulou. Je to sice hodně hrubé měřítko, ale přece jen to něco ukazuje o míře uvolněnosti monetárních podmínek v obou monetárních uniích. Co se týče vztahu mezi tímto rozdílem a PE vidíme skutečně to, co bychom čekali intuitivně – a tedy pravý opak vývoje v USA. V Evropě platí, že čím vyšší výnosy relativně k růstu, tím nižší valuace a naopak. Bavíme se tedy hlavně o období po roce 2007, což nám dost pomáhá s konkrétním vysvětlením: Výnosy vládních dluhopisů v Evropě (jde o vážený průměr) byly a z části ještě jsou do značné míry dány nemalými rizikovými prémiemi. Pokud se tedy výhled zlepší a klesne riziko, výnosy klesnou (a zmenšuje se onen diferenciál, zatímco PE roste).

Co si z uvedeného vzít: Valuace v USA jsou našponované, ale ne úplně mimo mantinely nového neutrálu (zde nejde o klasické uvažování typu „nová doba“). Valuace v Evropě jsou našponované, tažené stále velkým optimismem. Rozdíl mezi výnosy dluhopisů a potenciálním růstem ovlivňuje PE v USA a v Evropě úplně opačným způsobem. V USA je pak mnohem níže než v Evropě a ukazuje na to, proč je výhled USA mnohem lepší, než na starém kontinentu. I když se už nějaký čas k sobě obě měnové unie tímto měřítkem blíží. Ne nadarmo se říká, že měnová politika ECB byla do značné míry nastavována podle situace v Německu a ne v celé eurozóně.