Zdá se, že se Spojeným státům a Velké Británii povedlo to, co eurozóna a Japonsko nedokázaly. Nezaměstnanost v USA se po krizi dostala až na 10 %, ve Velké Británii na 8,5 %. Nyní dosahuje 5,8 % v USA a ve Velké Británii 6 %. V eurozóně se ale nezaměstnanost vyšplhala až na současných 11,5 % a ekonomika Japonska spadla zpět do recese. Americká a britská centrální banka sledovaly velmi agresivní monetární politiku od samého počátku. Japonsko zvýšilo sazbu daně z obratu, aby snížilo rozpočtové deficity. Evropa jen pomalu přikročila k léčbě bankovního systému a držela se fiskálního utahování.

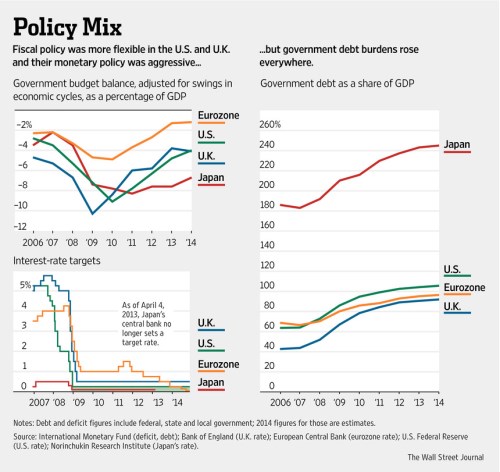

Celkové nastavení ekonomické politiky jednotlivých ekonomik shrnují následující obrázky. První z nich porovnává cyklicky upravené rozpočtové bilance. Celkově byla fiskální politika flexibilnější v USA a ve Velké Británii. Jejich monetární politika byla agresivnější (viz. druhý graf s vývojem klíčových sazeb). Poslední graf shrnuje vývoj vládního dluhu v poměru k HDP. Je patrné, že i přes rozdílný mix ekonomických politik rostla míra zadlužení v USA, ve Velké Británii, Japonsku i eurozóně. Zadlužení Japonska je přitom výrazně vyšší než u zbylých tří ekonomik:

„Zjistili jsme, že nekonvenční monetární politika je efektivní i v situaci, kdy sazby klesnou k nule. V roce 2008 jsme si tím nemohli být ani zdaleka jisti,“ říká k pokrizové monetární politice Stephen Cecchetti z Brandeis International Business School. Co se týče fiskální politiky, je hlavním poučením nutnost vytváření rezerv na dobu, kdy by vláda měla reagovat na ekonomický útlum. Janet Yellen v této souvislosti nedávno uvedla, že vlády by měly „výrazně zlepšit své strukturální bilance v dobrých časech, aby mohly stimulovat v těch zlých“. Příkladem je Japonsko, kde v současné době probíhají snahy o snížení zadlužení, které ale kolidují s plánem na oživení ekonomiky. V USA a Velké Británii byla fiskální politika flexibilnější a deficity přechodně vzrostly s cílem snížit dopady krize.

Dalším důležitým krokem bylo navýšení kapitálu bank. Podle některých názorů je rozdíl v současném výkonu americké a evropské ekonomiky hlavně odrazem toho, jak se obě ekonomiky postavily k navyšování kapitálu bank a jejich posílení. V Evropě se poměr kapitálu k rizikovým aktivům zvyšoval zejména tím, že klesl objem úvěrů a rizikových aktiv. Americké banky se naopak zaměřily na zvyšování kapitálu. Výsledkem byla větší ochota poskytovat půjčky. Podle Banky pro mezinárodní vypořádání navýšily americké banky mezi lety 2009–2012 svůj kapitál o 203 miliard dolarů. Evropské banky svůj kapitál ve stejném období zvýšily o pouhých 108 miliard dolarů, ale jejich rizikem vážená aktiva klesla o 1,5 bilionu dolarů. U amerických bank se snížila o pouhých 154 miliard dolarů.

Zdroj: WSJ