Dnes odpoledne byla zveřejněna data o ruské inflaci na mezitýdenní a meziroční bázi. Růst spotřebitelských cen v týdnu končícím 8. prosince dosáhl 0,3 %, stejně jako v předchozím týdnu. Údaje na t/t bázi jsou však vysoce volatilní, proto je užitečnější podívat se na meziroční změnu. Prosincová inflace (k 8.12.) y/y akcelerovala na 8,9 %, proti 8,5 % v předchozím období. Tento údaj je dvojnásobkem inflačního cíle, ke kterému se centrální banka snaží růst spotřebitelských cen stlačit.

Údaje o inflaci, které dnes zveřejnil ruský statistický úřad, jsou předehrou pro zítřejší zasedání ruské centrální banky - BR (Bank Rossii), na kterém se bude rozhodovat o nastavení úrokových sazeb. Centrální banka má tři možnosti, jak zareagovat na skomírající rubl a zhoršující se ekonomické podmínky v zemi:

1) Zvýšit úrokové sazby – tato varianta sice podpoří rubl a boj proti inflaci, avšak poškodí ekonomiku přes kanál dražšího kapitálu pro banky a firmy. Ruské společnosti navíc musí v prosinci splatit tranši z cizoměnových půjček, denominovaných primárně v dolarech, v celkové výši 35 mld. USD. Je navíc přinejmenším sporné, zdali růst úrokových sazeb rublu opravdu pomůže. Při posledním - nečekaném úrokovém hiku 31. října zvýšila BR sazby dokonce o 1,5 p.b. na 9,5 % (trh očekával zvýšení pouze o 50 bazických bodů), avšak rubl v reakci na růst sazeb posílil pouze na 4 minuty a poté pokračoval v pádu (podrobnosti ZDE). Růst sazeb by tedy mohl spíše zbrzdit akcelerující inflaci, než dát rublu dlouhodobou podporu. Dle průzkumu agentury Bloomberg se zítra očekává růst sazeb o 0,5 p.b. na 10 %.

BR již vystřílela celý svůj měnověpolitický arsenál, avšak ruská měna pokračuje ve svém pádu (od počátku roku minus 65 % proti dolaru). Ruská měnová autorita zvýšila sazby, prostřednictvím intervencí nakoupila rubly za 70 mld. USD (YTD), zavedla free float, snížila sazby na FX repo operace, avšak nic z toho rublu nepomohlo.

2) Snížit úrokové sazby – platí vše, co bylo uvedeno výše, avšak v opačném gardu. Snížení sazeb by tedy poškodilo rubl, avšak bylo positivním impulsem pro ruskou ekonomiku. Ta se potácí na hranici recese a s vysokou pravděpodobností dojde v příštím roce k dalšímu poklesu HDP. MMF snížil odhad růstu pro celý letošní rok na 0,2 % z původních 1,3 %.

3) Ponechat sazby na stávající úrovni – kdyby se ruská centrální banka rozhodla ponechat sazby beze změny na úrovni 9,5 %, tak by de facto pouze prodlužovala status quo a resignovala na svůj cíl, tedy udržovat inflaci v roce 2015 a 2016 na úrovni 4,5 %, resp. 4 %. Rostoucí ceny přitom snižují reálné příjmy (nejen) ruských domácností a tlačí na pokles jejich spotřeby. Spotřeba domácností přitom činí 51 % ruského HDP (data 2013).

Žádná z variant tedy není ideální a BR bude volit mezi nejmenším zlem. Ruská centrální banka tak stojí před Sophiinou volbou, zdali obětovat rubl, nebo HDP společně s reálnými příjmy domácností a firem.

Potenciálně sice existují dva faktory, které by mohly rozhodování BR usnadnit, avšak oba jsou z pohledu banky exogenní a navíc vysoce nepravděpodobné. Ruské centrální bance, potažmo celé ekonomice, by pomohla: i) vyšší cena ropy a/nebo ii) zrušení sankcí Západu.

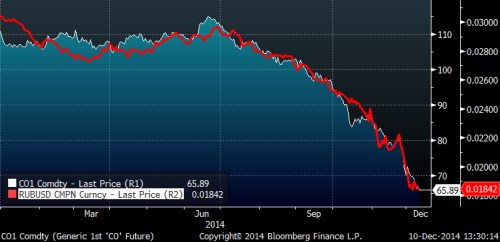

Levná ropa ukrajuje rozpočtové příjmy ruského státního rozpočtu a oslabuje rubl. Ruská měna je přitom vskutku „ropnou měnou“, jak ukazuje následující graf. Pokles cen ropy je úzce provázán s depreciací rublu (červená).

Světová cena ropy však není v režii Kremlu a navíc vyhlídky pro příští rok hovoří o cenách někde na úrovni 60-65 USD/barel. Tato cena by měla odrážet marginální náklady amerických těžařů z břidlic a mohla by proto představovat jisté dno pro cenu černého zlata. Jen pro informaci je dobré připomenout, že rozpočet Ruské federace počítá pro letošní rok s cenou ropy 100 USD/barel, aby na konci roku dosáhl vyrovnaného salda (aktuálně se ropa Brent obchoduje za 65,8 dolarů).

Duhou eventualitou, která by snížila tlak na ruskou centrální banku, je zrušení/uvolnění sankcí Západu. Ty na sebe Rusko „přivolalo“ anexí Krymu a celým svým postupem v rusko-ukrajinském konfliktu. Sankce omezily přístup ruských bank k financování, k technologiím (nejen na těžbu arktické ropy) a odstartovaly úprk kapitálu z Ruska (125 miliard dolarů v letošním roce – tj. nejvíce od krize v r. 2008). V reakci na sankce Západu Rusko mimo jiné od poloviny prosince zavádí vlastní platební systém, který by měl zemi zajistit větší finanční stabilitu a omezit vliv a (tyto společnosti v rámci sankcí omezily přístup některých klientů k účtům, více ZDE).

Na existenci sankcí má Kreml podstatně větší vliv než na cenu ropy, avšak z nedávných vyjádření německé kancléřky Merkelové to vypadá, že sankce mohou trvat i několik let a může naopak dojít k jejich rozšíření. Prezident Putin sice ve své „one man show“ minulý týden nominálně podpořil spolupráci s EU, avšak všechny jeho kroky v reálné politice směřují opačným směrem. Koneckonců, sankce jsou „odpovědí“ na ruský postup na Ukrajině a Krymu. Nezdá se být proto pravděpodobné, že by došlo ke zrušení sankcí v dohledné době. Centrální banku tedy zítra čeká těžká volba.

Zdroj: Bloomberg