Dnešní akcie je taková světoznámá právní specialita. Výjimečnost společnosti Herbalife a jejích akcií je patrná už z pohledu na vývoj ceny akcií. Je to horská dráha s velmi prudkými zvraty, pro kterou není problém tu a tam generovat návratnost násobně vyšší než návratnost celého indexu. V pětiletém pohledu se nyní tato návratnost pohybuje pod trhem, ale ve srovnání s mnohem nudnějším Avonem je stále dost vysoko. Při pohledu na graf je také trochu těžké uvěřit, že by beta HL dosahovala jen 1,5, jak udává FT. Tedy že by akcie byla systematicky rizikovější o pouhých 50 % více, než celý index

Zdroj: FT

V souvislosti s finančními trhy se někdy hovoří o různých Ponzi schématech a pyramidách. Většinou jde o příliš kreativní úvahy. Nejde o to, že by na trzích nedocházelo k excesům, systém ale není od základu navržen tak, aby oškubával ty, kteří přijdou poslední. I když musím říci, že s růstem algoritmického obchodování a neustálými závody v rychlosti se možná i toto mění. Ale i zde věřím v sebeočistnou schopnost trhů. O tom, že bychom se na HL spolu mohli podívat, jsem začal uvažovat ve chvíli, kdy na ní zde kolegové poukázali v článku o nejvíce shortovaných akcií. Důvod tohoto jejího „privilegia“ je jednoduchý – i zde se řeší, zda jde o firmu, či Ponzi schéma.

Mým cílem je dnes poukázat hlavně na to, jaký je fundament společnosti, právnickou stránku věci musí zvážit každý sám. Možná, že zde v tuto chvíli hovoříme v podstatě o investiční binární opci – dopadne to dobře vs. dopadne to zle (= HL končí). Podívejme se krátce na to, jak definuje pyramidové schéma mocný americký SEC: Neexistuje v něm žádný skutečný produkt, či služba. Naopak existují sliby vysoké krátkodobé návratnosti a příjmů dosažených bez větší námahy. Společnost/pyramida nemá významné příjmy z maloobchodního prodeje produktů, nebo služeb, po klientech je vyžadováno, aby si při vstupu zakoupili řadu produktů a podobně. K tomu můžeme přidat složitou strukturu poplatků a důraz kladený na získávání nových členů. Jak tedy podle vás s ohledem na tuto definici vypadají pravděpodobnosti u naší HL opce?

Skeptici tvrdí, že tento popis je na HL jak vyšitý. Letošní rok by slovy jednoho z nich tak měl být pro firmu přelomový a „pokud její činnost neukončí SEC, může se stát, že jí podle posledních výsledků ukončí ona sama“. A těmi výsledky se dostáváme k jádru naší dnešní mise: Co firma vlastně generuje? Pokud to je pyramida, do roku 2013 fungovala hezky a měla prostor pro další významný růst tržeb i zisků:

Zdroj: FT

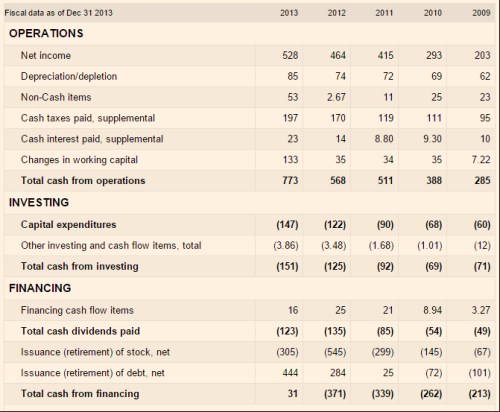

Provozní tok hotovosti do roku 2013 silně rostl, bez problémů pokrýval investice. V roce 2013 zbylo HL po investicích asi 620 milionů dolarů. Z toho vyplatila 120 milionů na dividendách a 300 milionů na odkupech. Zbylo jí tedy dost a k tomu ještě zvýšila dluh o 444 milionů dolarů. Proč? Aby jí o cca 600 milionů vzrostla zásoba hotovosti v rozvaze na necelou miliardu. Rozvaha firmy je celkově dost specifickou kapitolou. Celková aktiva dosahují 2,3 miliardy dolarů, z toho více než 600 milionů hotovosti (ke konci roku 2014) a hodně netradiční mix financování: Účetní hodnota VJ je záporných 334 milionů dolarů, krátkodobé závazky téměř 900 milionů dolarů.

Zdroj: FT

Výsledky roku 2014 investory moc nepotěšily. V roce 2014 dosáhla firma provozního CF ve výši 511,4 milionu dolarů, investice spolykaly 157 milionů dolarů. CF po investicích tedy prudce kleslo na cca 350 milionů dolarů. Buďme skeptiky (nebo vlastně optimisty?) a předpokládejme, že HL se krátkodobě svým CF nedostane na standard roku 2013, vydělá cca to, co v roce 2014. Požadovaná návratnost se u ní může podle standardního modelu (!) pohybovat kolem 9 %. Na ospravedlnění současné kapitalizace by pak muselo volné CF dlouhodobě klesat o 5 % ročně. To znamená, že v roce 2020 bude podle tohoto scénáře na cca 75 % současného standardu. Kapitalizace přitom nyní dosahuje asi 2,9 miliard dolarů, takže trh má ve srovnání s pány a paními účetními hodně odlišný názor na to, jakou hodnotu má vlastní jmění společnosti.

Je jasné, že v případě HL je výše uvedené opravdu jen velmi demonstrativní úvaha, která hapruje už od oné požadované návratnosti. Určit její relevantní „objektivní” velikost v současné vysoce nestandardní “binární” situaci je nemožné. Jinak řečeno, jsme tak v situaci, kdy má trh na základě kolektivního hlasování prostě pravdu*. S jistotou můžeme jen konstatovat, že doposud šlo o firmu, či schéma, které generovalo velmi dobré provozní i volné cash flow. Pokud by se HL podařilo vylízat se ze současných problémů a najet na předchozí trendy, půjde o cenovou raketu. Dokonce i pokud by společnost zamrzla na volném CF ve výši oněch 350 milionů dolarů (ignoruji nadbytečnou hotovost, CF by bylo stabilní – neklesalo by o oněch 5 % ročně), hodnota vlastního jmění by měla být asi o 140 % výše než je současná kapitalizace.

Cristiano Ronaldo podle stránek společnosti už hlasoval. Má to napsané na tričku. Ale investoři silně tápou – akcie je nadále hodně volatilní, například 27. února dovedla smazat 11 %. I kdyby nakonec padlo soudní rozhodnutí, že akcie není pyramidou, či Ponzi schématem, efektivně jako nástroj masivní redistribuce už nyní funguje. Vlastně tak jde o další příklad sebenaplňujícího se proroctví. Páni právníci ukažte se – jak to dopadne?

*Za poznámku stojí jeden „detail“: Dejme tomu, že akcie HL má s 50 % pravděpodobností hodnotu 0 a s 50 % pravděpodobností hodnotu 60 dolarů. Současná cena akcie by se tak měla ustálit na 30 dolarech (tam se nyní nalézá). Jinak řečeno, „správná“ tržní cena nyní neodpovídá konečnému rozuzlení celé věci, je (teoreticky) jen váženým průměrem všech scénářů. Pokud například zůstaneme u oněch 50 % vah, můžeme si tipnout, jakou hodnotu trh přiřazuje scénáři, v kterém vše dopadne dobře, tak, že vynásobíme současnou cenu akcie dvěma. Tedy s předpokladem, že v druhé možnosti je hodnota akcií nulová.