Vznik šedého bankovnictví má několik důvodů a poskytnuly dočasnou příležitost, jak do tohoto byznysu nastoupit pro nové ne-banky. První důvodem je utahující se regulace bankovního sektoru spojená s koncem finančního sektoru, hlavně díky několika právním úpravám amerického systému, které byly přijaty již v roce 2010 po finanční krizi, druhou věcí spojenou se změnou právního rámce jsou kapitálové požadavky nebo standardy známé jako Basel III. Tyto změny snížily ROE některých produktů, což zapříčinilo zvyšování cen a zmenšování potenciálu některých aktivit bank. Tak byla vytvořena cesta pro nové ne-banky, které nepodléhají tak tvrdé konkurenci a jsou schopny konkurovat bankám. V neposlední řadě k vytvoření podmínek vhodných pro vstup přispělo snížení nákladů na technologie používané při vyhodnocování a zpracování informací. Obecně levnější, agilnější a rychlejší technologie dávají určitou výhodu.

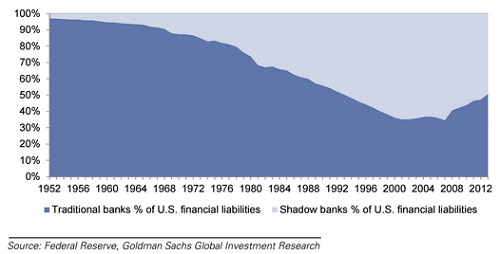

Přestože se šedé banky zcvrkly od roku 2007 v objemu hrubých pasiv v USA na 15 bilionů dolarů, tedy o 30 % méně než na vrcholovém roku 2007, kdy to bylo 22 bilionů USD. V podstatě je to v důsledku široké definice FED, který do této kategorie zařazuje i ABS, některé peněžní fondy kromě klasických strukturovaných úvěrů. Druhým důvodem je, že některé ne-banky po krizi konvertovaly k normálně regulovaným holdingovým bankovním subjektům, což také přispělo k redukci velikosti šedého bankovnictví. Podíl na finančním sektoru v USA si můžete prohlédnout na grafu níže. V čase se poměrně měnil.

Očekává se, že z objemu 150 mld. USD, které v roce 2014 vydělaly banky, může zhruba 11 mld. USD zmizet u těchto nebankovních subjektů v následujících pěti letech.

Ve kterých oblastech se objevily příležitosti?

Hned první poměrně podstatnou položkou jsou osobní půjčky. Banky mají striktnější kapitálové požadavky na spotřebitelské úvěry a tak musí držet více kapitálu, což snižuje rentabilitu a tu zvyšují vyššími úroky jinými slovy zdražují. Ne-banky této regulaci nepodléhají a proto dokážou nabídnout nižší cenu pod cenou banky.

Banky pravděpodobně budou také ztrácet v oblasti úvěrování malých firem. Pro klasické velké banky je drahý underwriting a zprocesování velkého objemu malých úvěrů poměrně nevýhodné. Nově příchozí do byznysu využívají technologií a pokročilých algoritmů, aby odstranily vysoké náklady spojené s underwritingem a agendou spojenou s poskytováním těchto úvěrů tím, že zpracovávají obrovské množství údajů o subjektech, aby je co nejrychleji poznaly a dokázaly se rozhodnout. Malé firmy většinou financují těmito úvěry krátkodobé potřeby nikoliv kapitálově náročné rozvojové investiční programy.

Další oblastí, kde se otevřou nové možnosti je tzv. specialty financing. Jedná se o zdroj financování pro nové společnosti bez kreditní minulosti nebo právě společnosti se špatnou pověstí s hodnocením “junk” nebo blízkou tomuto nelichotivému stavu. Banky využívaly tuto oblast hlavně po krizi jako jednu, kde dosahovaly tolik potřebných zisků. Samozřejmě takové financování bylo dražší než pro firmu s historií. Ale regulátor požaduje po bankách, aby opustily tyto vody a zabývaly se serioznějšími společnosti. Tomu se samozřejmě banky brání, když například v minulém týdnu přivedla na burzu IPO své obchodní jednotky vyčleněné z banky, která se přesně tímto způsobem financování zabývá.

Zajímavým a pro naše končiny zatím nezvyklým byznysem je financování studia na univerzitách. Tyto úvěry rostly v USA rychleji než jakákoliv jiná sorta aktiv banky od doby recese s rychlostí růstu 15 % na celkový objem 1,8 bilionu USD ze 700 mld. v roce 2008. Hlavní byznys se neskrývá ani tak v poskytování úvěrů, které zajišťuje vládní program, ale hlavně v jeho refinancování. Vládní program má jen jednu úrokovou míru pro všechny úplně stejnou. A to samozřejmě otevírá dveře podnikatelům. Kromě regulatorních podmínek, které jsou opět přísné pro banky, pomůže novým společnostem na trhu i velikost trhu. Velké banky jako nebo Citibank těžko budou hledat způsob jak ospravedlnit výdaje na marketing a provozování tak malého trhu. Měly jsme tak možnost v minulosti vidět, jak postupně velké banky , , USB nebo opustily tento trh a odprodaly své divize jiným firmám.

Ne-bankovní instituce se dobře prosazují i v oblasti hypoték a služeb s nimi spojených. Jen za tři roky se podíl ne-bank na hypotékách ztrojnásobil. Ve službách kolem hypoték rostly nebankovní společnosti ještě rychleji, kde získali již 27 % trhu z 1,4 bilionu. Hlavními důvody proč se tak stalo jsou zvýšené kapitálové požadavky na banky, vysoké náklady bank a neschopnost bank udržet klienta.

Posledním segmentem, kde na banky mohou udeřit ne-bankovní instituce na banky, je CRE (commercial - real - estate) úvěry. Banky byly vytlačeny z rizikovějších operací kvůli regulaci a vytvořila se tak mezera pro komerční REIT, které od roku 2011 zdvojnásobily svou velikost. Celkově se dá očekávat, že v tomto byznysu bankám uteče kolem 800 mil. USD zisku v dalších několika letech.

Mezi neznámější strůjce malé bankovní revoluce patřní následující společnosti - Lending CLub (LC) a Prosper (soukromá společnost - bez veřejně obchodovatelných akcií), obě firmy tzv. P2P půjčovatelé. Tyto dvě společnosti zažily raketový růst v oblasti osobních půjček z 4Q09, kdy měly dohromady 26 milionů půjček a ve 3Q14 již 1,66 mld. USD. Zaměřují se hlavně na refinancování a konsolidaci dluhů ze spotřebních půjček a kreditních karet. Na stejném principu P2P uspěla i společnost Biz2Credit, která poskytla již úvěry malým firmám v objemu 1,2 mld. USD. Kolem studentských úvěrů a jejich refinancování se prosazuje hlavně společnost SoFi a CommonBond. Obě společnosti založené v roce 2011 fungují na principu tržiště s refinancováním. SoFi od svého založení refinancovalo již úvěry za 1,75 mld. USD, když variabilní sazba pro refinancování se pohybuje mezi 1,92 a 5,42 % a filxní mezi 3,5 a 7,49 % v závislosti na kvalitě úvěru. U hypoték poměrně slušně získává firma Quicken Loans, která svůj podíl na trhu zvýšila na pět procent od roku 2008 a je tak třetí největší v USA ( mezi online poskytovateli jí patří číslo jedna) svých úspěchů dosáhla hlavně díky technologii internetu a call center, když neprovozuje vůbec žádné pobočky a šetří tak řadu nákladů, které konvenční banky mají.

zdroj: