Fed se připravuje na to, že ve druhé polovině letošního roku zvedne sazby. Jaký bude dopad tohoto kroku na rozvíjející se trhy? Podle našeho očekávání dojde ke zvýšení sazeb v USA dříve, než se nyní obecně očekává. Vliv na jednotlivé rozvíjející se ekonomiky pak bude rozdílný, riziko závisí hlavně na stavu běžného účtu, způsobu financování jeho deficitů, výšce vnějšího zadlužení denominovaného v dolarech a rozsahu kapitálových toků z USA.

Z konkrétní analýzy vyplývá, že nejohroženějším regionem je Latinská Amerika. Tamní země čelí významnému riziku prudkého oslabení měnového kurzu ve chvíli, kdy Fed přikročí ke zvýšení sazeb. Tyto ekonomiky totiž trpí několika zdroji nestability, které se týkají i deficitů běžných účtů a růstu dluhů denominovaných v dolarech. Je na nich také patrná široká přítomnost amerických investorů. Finanční kanál může ovlivnit i některé země střední a východní Evropy – zejména Maďarsko je ohroženo dluhy denominovanými v zahraničních měnách. Vnější financování ohrožuje i Turecko. Nejméně ohroženým regionem je pak Asie, výjimku představuje jen Malajsie a Indonésie.

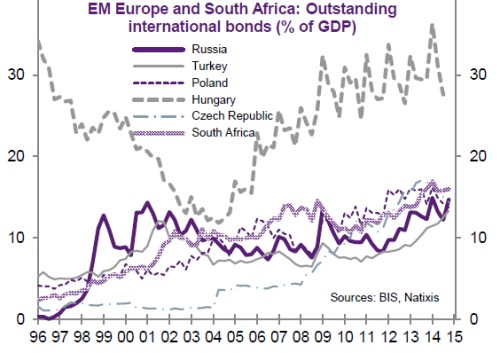

Graf popisuje vývoj objemu mezinárodních dluhopisů (relativně k HDP) ve střední a východní Evropě a Jižní Africe. Zdaleka nejvyšší je jejich objem v Maďarsku, kde se donedávna pohyboval znatelně nad 30 %. U zbytku zemí se pohybuje mezi 10 – 20 %, nejnižší je v Turecku. Česká republika měla objem těchto dluhopisů dlouho na zdaleka nejnižší úrovni, po roce 2007 ovšem přišel prudký růst:

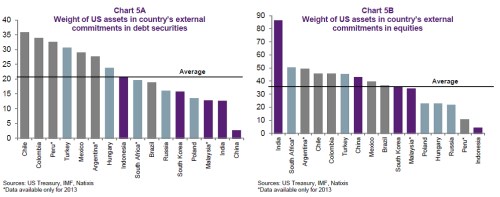

Další dva obrázky ukazují podíl, který má na celkových zahraničních investicích do dluhopisů a akcií kapitál z USA. U dluhopisů se výrazně nad průměrem nacházejí země jako Chile, Kolumbie či Peru. Hluboko pod ním je naopak Čína, Indie či Malajsie. U akcií je v extrémní pozici Indie, nad průměrem leží podíl amerického kapitálu i v zemích jako Jižní Afrika, Argentina nebo Chile. Na druhém konci spektra se nachází Indonésie a Peru. Pro americký kapitál je z tohoto pohledu nezajímavé i Rusko, Peru, Maďarsko či Polsko. Tyto země jsou tedy jeho možným odlivem ohroženy méně.

Zdroj: Natixis