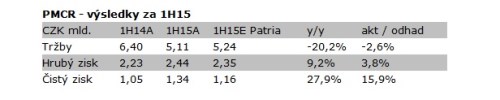

Společnost CR dnes před trhem zveřejnila své výsledky za první pololetí 2015. Konsolidované tržby se v 1H15 snížily o 20,2 % na 5,11 mld. Kč, a to zejména v důsledku změny provozního modelu ve výrobě. Čistý zisk firmy však v 1H15 vzrostl o 27,9 % na 1,34 mld. Kč, 15,9 % nad naším odhadem, hlavně díky příznivému cenovému vývoji v ČR a na Slovensku a nižším provozním nákladům. Celkově výsledky hodnotíme pozitivně.

Firma od 1H15 změnila provozní model ve výrobě. Od 1. ledna 2015 závod působí jako poskytovatel výrobních služeb. Výsledkem této změny společnost nevlastní materiály pro výrobu, a je odměňována za poskytnutou službu přeměny materiálů do hotových výrobků formou poplatku za výrobní službu a zároveň nevykazuje exportní prodeje. Výnosy z poplatků za výrobní služby dosáhly v 1H výši zhruba 1,12 mld. Kč, což je méně ve srovnání s tržby z exportních prodejů vykazované v 1H14. Tento rozdíl by však měl být zhruba v souladu s nižšími výrobními náklady vztahujícími se k poskytované službě od 1. ledna 2015, v porovnání s vyššími náklady vztahujícími se k exportním prodejům před změnou modelu.

Z hlediska ziskovosti jsou pro firmu důležitější aktivity na tuzemském a slovenském trhu. Ty se vyvíjely o něco lépe, než jsme předpokládali. Tržby v ČR a SR meziročně vzrostly o 6,6 %, respektive 9,4 %. K lepším tržbám na obou trzích přispěl především příznivý cenový vývoj. V tomto ohledu může na českém trhu i ve zbytku roku pozitivně působit absence zvyšování spotřební daně z cigaret v letošním roce.

Náš názor:

Celkově vnímáme výsledky za 1H15 jako pozitivní s ohledem na solidní výkonnost na hlavních trzích a nižší provozní náklady. Domníváme se, že zisk CR by tak letos mohl dopadnout nadmíru dobře, když se firmě letos otevřel prostor pro vylepšení cen, respektive marží ve svůj prospěch, když v letošním roce nedojde ke zvýšení spotřební daně. Dividenda by se tak v příštím roce mohla blížit k 1000 Kč/akcii, což by při dnešní ceně představovalo 9,3% dividendový výnos. Po výsledcích za 1H15 potvrzujeme naše doporučení na stupni „akumulovat“.