Je s podivem, jak málo se v různých diskusích o dalším vývoji sazeb hovoří o tom, co se děje s finančními podmínkami. Je to podobné, jako kdyby někdo hodnotil auto bez toho, aby vůbec věnoval pozornost motoru. Což se vlastně stále více děje - v řadě recenzí se víc mluví o nastavení dotykového displeje než o pohonu. Každopádně dnes o finančních podmínkách, které se v USA posunuly docela do extrému. A pár souvisejících příbězích.

Co jsou finanční podmínky? Úplně obecně je to vše „finanční“, co se dotýká ekonomických subjektů. Tedy domácností, firem a vládního sektoru. Šlo by tedy o dlouhou řadu sazeb, druhů nákladu kapitálu, cen investičních aktiv a v neposlední řadě měnový kurz. V USA se asi nejčastěji používá index finančních podmínek od , který zahrnuje výnosy vládních dluhopisů, kurz dolaru a ceny na akciových trzích. K tomu výnosy korporátních dluhopisů, respektive jejich rizikové spready. A krátkodobé sazby.

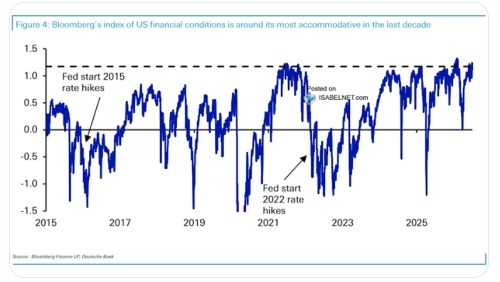

Pokud jde křivka v následujícím grafu nahoru, finanční podmínky se uvolňují – klesají sazby a výnosy dluhopisů a/nebo oslabuje dolar a/nebo roste akciový trh (klesá náklad akciového kapitálu). A naopak pohyb dolů ukazuje na utahování finančních podmínek. Zde nejde o onen GS index, ale index Bloombergu, který mimo jiné zahrnuje i rizikové spready na mezibankovním trhu a používá jiné váhy. Ale v podstatě oba indexy nyní ukazují, že finanční podmínky jsou nyní v USA uvolněné. U Bloombergu extrémně:

Zdroj: X

Finanční podmínky svým způsobem ukazují, jakou „práci“ v danou chvíli trhy vykonávají v celé ekonomice. Zda jí spíše stimulují, nebo brzdí. Pokud pak máme jasný názor na inflaci, růst a trh práce, můžeme hovořit o tom, že trhy dělají práci za centrální banku, nebo proti ní. Co by to znamenalo nyní? Jsme v době, kdy se rychle za sebou znatelně mění výhled s tím, jak se opakovaně mění situace v Blízkém východě. Fed může v takovém prostředí vyčkávat a trhy pracovat chvíli pro něj, chvíli proti němu. Konkrétně:

Ještě nedávno šlo uvažovat o tom, že uklidňování situace na Blízkém východě přinese pokles inflačních tlaků. A pokud se vezme do úvahy zpoždění dopadu změněných sazeb, Fed by mohl tíhnout k jejich současnému snižování. Pokud do toho scénáře vložíme uvolněné finanční podmínky, trhy dělaly práci za Fed. Pokud se nyní situace zase obrátila k nedohodě a pokračujícímu konfliktu, uvolněné finanční podmínky mohou naopak dělat práci proti Fedu. V prvním případě tak snižovaly nutnost akce centrální banky, v druhém (pokud se trhy nepřenastaví) spíše zvyšují nutnost akce. Zde tedy potřebu zvedání sazeb, které by finanční podmínky pomohlo přesunout k menší uvolněnosti.

Malá technická na závěr: Docela se nyní hovoří o tom, že Fed změní způsob komunikace, opustí tzv. forward guidance, což by krátkodobě mohlo zvednout volatilitu na trzích. Hovoří se také o tom, nakolik by centrální banka měla zakládat svou politiku na aktuálním vývoji, respektive datech. Nebo na nějakém svém výhledu. I v minulosti přitom docházelo k tomu, že byl používán nějaký koncept a byly do něj vkládány naděje. A pak se jeho relevance kvůli změně prostředí rychle rozplynula.

V této souvislosti můžeme třeba zavzpomínat na snahy o dlouhodobou symetričnost inflačního cíle. Které mohly vypadat přínosně v prostředí inflace dlouhodobě podstřelující cíl ve výši 2 %. Ale nyní by nutily Fed do deflační politiky a proto o nich už neslyšíme. A směřuji k jednoduché věci – současné prostředí je hodně specifické kvůli tomu, jak jedná americká vláda. V tomto prostředí „co krok to nápad“ se pak může lehce stát, že testy nových a starých myšlenek nebudou zrovna vypovídající.