Po roce 2008 byla v americké a nejen americké ekonomice patrné znatelné dezinflační tlaky. Růst také nebyl nijak zářný. Fed tak snížil sazby co to šlo a držel se nákupu aktiv i poté, co již nešly ani náhodou považovat za preventivní protikrizovou politiku. K tomu se začaly objevovat další úvahy o tom, co by šlo ještě „stimulačně“ dělat s monetární politikou. Mimo jiné se hovořilo o zvednutí inflačního cíle. To se vrátilo i po roce 2020 a zdá se mi, že obecně šlo o odmítanou tezi. A nyní ke zvednutí cíle došlo a nic moc se kolem toho neděje.

Nový předseda Fedu Kevin Warsh podle svých slov klade váhu hlavně na to, aby oficiální inflace začínala dvojkou. Co je za ní, už jej prý zase tolik nezajímá. Jinak řečeno, podle tohoto pohledu je to s inflací v pořádku, pokud nepřesáhne 2,99 %. Přehnal jsem to, když jsem to nazval zvednutím inflačního cíle? Oficálně, ze zákona, k ničemu takovému nedošlo a většina členů vedení Fedu může dál považovat za cíl 2 %. Třeba Mohamed El-Erian ale již nějakou dobu hovoří o tom, že Fed by měl cíl zvednout neoficiálně někam ke 3 %. Připadá mi, že tohle je docela dost postatný krok tímto směrem. A bezesporu můžeme hovořit o tom, že onen 2 % cíl značně změknul tím, jak dlouho jej není dosahováno.

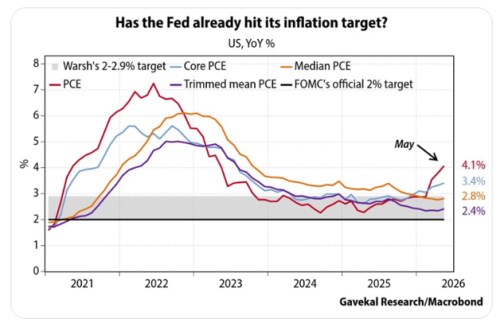

Následující graf od Gavekal Research ukazuje, že nyní je cíle pana Warshe dosahováno jen u tzv. trimmed PCE a mediánu PCE. V druhém případě jde o inflaci u střední položky koše zboží a služeb, v prvním o inflaci bez extrémních hodnot.

Zdroj: X

Po roce 2008 se zvedla docela velká vlna proti politice Fedu a některých dalších centrálních bank. Byly kritizovány nízké sazby i zmíněné kvantitativní uvolňování, častým argumentem byl hodně obecný koncept, či dojem „ničení hodnoty peněz“. Hovořilo se mimo jiné o „tištění peněz“, kupodivu i mezi odborníky i přesto, že jde o výraz značně zavádějící. Což ukazuje i to, že když rozvaha centrální banky klesá, nikdo nemluví, či se neraduje z „ničení peněz“. Hovoříme tu totiž fakticky o výměně aktiv mezi centrální bankou a bankami soukromými, což je přece jen něco jiného. V oné době jsem napsal řadu článků poukazujících na to, že tehdejší monetární politika nemusí být ani zdaleka bez chyby, ale celkové nastavení má své rácio. A některé obavy jsou hodně přehnané.

Nyní mám opět opačný pohled, než to, co vypadá jako konsenzus. Nyní se totiž ani zdaleka neobjevuje tolik úvah o nevhodně nastavené monetární politice, jen občas nějaká o nezodpovědnosti fiskální. Přitom mám dojem, že nyní by mohly být více namístě než před cca deseti lety. A důvodem není zdaleka jen chování současné vlády. Uvažme mimo jiné následující: Obě hlavní politické strany v USA mají podle mne jasnou tendenci utrácet a uvolňovat. Demokraté flirtují s teoriemi typu MMT, Republikáni si na potřebu nějakého teoretického rámce ani nehrají. Nový předseda Fedu provedl osobní veřejnou změnu inflačního cíle (i přesto se o něm začalo hovořit jako o jestřábovi). Skutečná inflace vyjma celkem speciálních ukazatelů už dlouhou řadu let ani tohoto cíle nedosahuje.

Dá se tvrdit, že kdyby neutrální sazby byly v USA kolem 3 %, současná „kvalitativní“ stránka monetární politiky (sazby) je stále restriktivní. Tedy nastavena tak, aby inflace po vyvanutí přechodných faktorů pokračovala v poklesu k 2 %. A mohu mít celkově špatný dojem a vše se může vrátit k monetárně inflační rovnováze u 2 %. Mám ale pocit, že když to nebylo zase tolik namístě, hemžilo se to všude přehnanými teoriemi a kritikou. Nyní v podstatě nic takového neslyšíme, přesto se situace podle mne posunuje tím méně vítaným směrem. Snad se mýlím.

Významným faktorem je tu pak samozřejmě ona přechodnost inflačních faktorů. V této souvislosti bych poukázal na určitý jev: Neustále se střídající skutečně přechodné faktory dávají dohromady už jeden velký, nepřechodný. Každá velká vlna, která bije do lodi, je přechodná a už se nevrátí. Ale dohromady mohou ukazovat na nějaký přetrvávající jev