Podle některých názorů dojde k obratu na trhu s ropou už příští rok, někdo spekuluje o tom, že fáze útlumu bude trvat pět let. A samozřejmě tu je alespoň teoretická možnost, že ceny ropy se nezvednou už nikdy. Tomuto scénáři stále moc nevěřím, pevný názor na to, kdy na trhu s ropou dojde k obratu, ale nemám. Zdá se, že rozhodující je na něm přece jen nabídková strana. Pokud bychom se tedy omezili na naprosté informační minimum, bavíme se s určitou nadsázkou o tom, zda dříve zbankrotují američtí těžaři, či Saúdská Arábie (viz zde nedávno zveřejněný článek se stejným názvem).

Ropné společnosti, respektive celá vertikála, se v důsledku slabých cen ropy už nějaký čas netěší velkému nadšení ze strany investorů. Zhruba od poloviny minulého roku u nich jde v podstatě jen o to, kam až ceny jejich akcií klesnou, ale existují výjimky. Na jednu z nich by se dnes rád zaměřil. Mimo onu výjimečnost je důvodem i to, že podíl v ní výrazně navýšila a řada investorů kroky pana Buffetta sleduje hodně pozorně. Hovořím o společnosti Phillips 66, ve které by nyní BH měla vlastnit cca 10 % podíl.

Jak je vidět z grafu, pan Buffett zde sází na akcie, které si v roce 2014 také vytrpěly své, v roce 2015 ale u nich byla „ropná minirally“ poměrně dost silná a od té doby akcie své zisky drží namísto toho, aby je pustila tak, jak to učinili někteří ropní giganti (viz Conoco).

Zdroj: FT

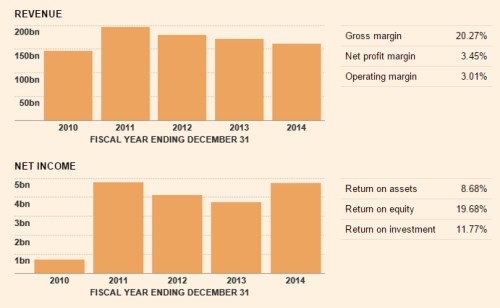

Phillips 66 je nezávislou rafinérkou (k tomu přidává i chemii), její tržby od roku 2011 klesají, zisky prodělaly určité U – viz následující graf. Návratnost vlastního jmění i investic je na slušných úrovních, které s přehledem pokrývají požadované návratnosti.

Zdroj: FT

Do vývoje provozního toku hotovosti tu hodně promlouvá velká volatilita pracovního kapitálu. Ten dovede přidat 880 milionů dolarů jako v roce 2013, či ubrat více než miliardu, jako v roce 2012, či 2014. Provozní cash flow se pak v posledních pěti letech pohybovalo od minim ve výši 2 miliard dolarů v roce 2010 až po 6 miliard v roce 2013. Jen v minulém roce, kdy bylo provozní cash flow zrovna významně sníženo pohybem pracovního kapitálu, nebyla firma schopna pokrýt své investice – CapEx svým provozním tokem hotovosti. Jinak tak činí bez problémů.

Zdroj: FT

Vedení společnosti se zřejmě musí domnívat, že minulý rok byl z hlediska problematického toku hotovosti naprostou výjimkou. Ač bylo cash flow investicích v záporu, navýšilo dividendu i odkupy a akcionářům vrátilo více než 3 miliardy dolarů. Takový tok hotovosti by přitom z hlediska let před rokem 2014 mohl klidně být standardem.

Phillips 66 má vysokou betu (1,55), což ale u rafinérky nepřekvapí. Požadovaná návratnost se tu může pohybovat kolem 9 %. Kapitalizace je na 41,5 miliardách dolarů. Firma v minulém roce vrátila akcionářům asi 3,3 miliardy dolarů a pokud to vezmeme jako odrazový můstek, musel by tento tok hotovosti na ospravedlnění kapitalizace růst asi o 1,1 % ročně. Což se může zdát jako nepříliš vysoko položená laťka, ale samozřejmě se tím vracíme k úvodní diskusi o ropných cyklech, respektive ropných vrcholech.

U rafinérií platí, že nemusí svými výsledky přímo kopírovat vývoj na trhu s ropou. Pro jejich hospodaření je klíčový vývoj rafinérských marží, které jsou dány rozdílem mezi vstupními a výstupními cenami. Tedy v principu rozdílem mezi cenami ropy a cenami benzínu, nafty a dalších ropných produktů. V kratších obdobích může jít vývoj marží proti cenám ropy a došlo k tomu právě v předchozím čtvrtletí – viz následující graf s cenami ropy a některých ropných produktů. Menší flexibilita výstupních cen v prostředí klesající vstupních cen zajistila růst marží a překvapivě dobré výsledky rafinérek. Opačný krátkodobý efekt by přirozeně nastal, pokud by trh s ropou otočil (kvůli nabídkovým tlakům).

Rafinérky můžeme svým způsobem vnímat jako takovou pružinu mezi spotřebitelem a trhem s ropou. Pokud je na tom spotřebitel dobře, pružina se natahuje – rafinérské marže rostou a postupně se to projevuje i na cenách ropy (pružina se růstem cen ropy opět smršťuje). Pokud poptávka slábne, pružina se stlačuje a postupně klesají i ceny ropy. Podobné je to s ropnými nabídkovými tlaky a tahy – vlivem cen ropy na rafinérské marže (viz výše). Pan Buffett se pak podle všeho domnívá, že je nyní dobré vsadit na tento mechanismus a očekávaný vývoj na trhu s ropou a jejími deriváty. Z výše uvedeného je pak jasné, že jeho sázka není co se týče finančního zdraví a schopnosti generovat tok hotovosti žádnou divočinou. Naopak přesně zapadá do jeho investiční filozofie. Konec konců o tom svědčí i 7,8 miliardy dolarů dluhu vs. 5,2 miliardám dolarů hotovosti v rozvaze a EBITDA 2014 ve výši cca 4 miliard dolarů.