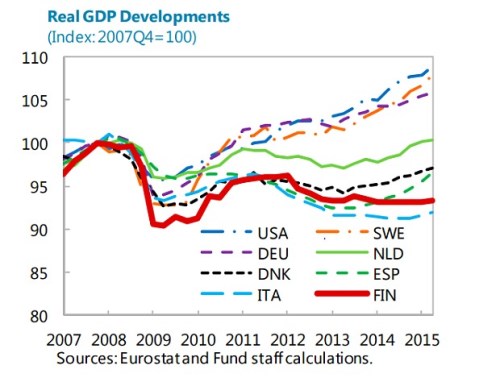

Finsko se propadá do ještě hlubší ekonomické deprese. Nikdo přitom nemůže tuto zemi vinit z toho, že by se chovala nezodpovědně v oblasti rozpočtů, nebyla flexibilní, neplnila své „domácí úkoly“, a podobně. Veřejný dluh Finska se pohybuje kolem 62 % HDP a nachází se tudíž níž než v Německu. Jak ale ukazuje následující obrázek, HDP Finska je na tom nyní ve srovnání s rokem 2007 hůře než u dlouhé řady zemí, včetně Švédska, Dánska či Španělska:

Německý ministr financí tvrdí, že v eurozóně si vedou špatně pouze ty země, které neprovádějí požadované reformy a utrácejí příliš mnoho. Finsko ukazuje, že tak jednoduché to ani zdaleka není. Je zřejmé, že Finsko bylo postiženo řadou asymetrických šoků: Zkolaboval jeho šampion , došlo k propadu v oblasti cen komodit a poptávky po dřevě, k tomu se přidala recese v Rusku. Hlavní problém ale spočívá v tom, že Finsko se nemá proti podobným šokům jak bránit.

Finsko se nachází v pasti pevného měnového kurzu a k němu se přidává svěrací kazajka Paktu stability. Ten je prosazován i přesto, že nikdy nebyl určen pro současnou situaci. Vedení eurozóny je posedlé myšlenkou, že morální hazard potopí celou eurozónu. Švédsko muselo čelit podobným šokům jako Finsko, jeho kurz ale mohl v klíčových momentech oslabit. Švédský produkt se tak nyní nachází asi 8 % nad úrovní před pádem Lehman Brothers. Rozdíl mezi vývojem v těchto dvou severských zemích je přímo šokující, protože celkově jsou si hodně podobné. Finský parlament by tak měl příští rok jednat o odchodu z eurozóny a návratu k původní měně „marka“. Ta už zachránila finskou ekonomiku na počátku devadesátých let poté, co bylo upuštěno od mylné politiky pevné měny.

Ve Švédsku a Dánsku zabránila přijetí společné evropské měny referenda, ve Finsku ale o tomto kroku veřejnost rozhodovat nemohla. Rozhodnutí o přijetí eura bylo přijato i přes široký nesouhlas a bylo maskováno jako rozhodnutí týkající se národní bezpečnosti. Proevropský tábor tvrdil, že Finsko se musí dostat co nejvíce mimo vliv Ruska a co nejvíce do evropských struktur. Nyní můžeme říci, že tato země se s ekonomickými problémy vypořádala lépe ve dvacátých a třicátých letech, kdy v jejím čele stál ekonom Risto Ryti. Ten si totiž byl velmi dobře vědom rizik spojených s pevným kurzem.

Ve Finsku se během krize v Řecku našla řada lidí, kteří po této zemi házeli kameny, aniž by si byli vědomi toho, v jak křehké situaci se nachází jejich země. Příběhem své ekonomiky se ale zase tak neliší od toho, jaká katastrofa postihla jih měnové unie. Během komoditního boomu byly sazby pro finskou ekonomiku nastaveny příliš nízko a docházelo tak k jejímu přehřívání. Jednotkové náklady práce prudce rostly, veřejný dluh se držel nízko, zadlužení soukromého sektoru ale vystřelilo vzhůru. Krize do Finska dorazila později jen proto, že boom na komoditních trzích trval až do roku 2012.

Volání po odchodu Finska z eurozóny je varovným výstřelem. Eurozóna si nyní může užívat určitého oživení. Pomáhá jí slabé euro, levná ropa a kvantitativní uvolňování. Vlak globálního cyklu jí ale ujel a dochází jí čas potřebný k tomu, aby nabrala síly před další globální bouří. A hlavně se musíme ptát: Pokud euro nefunguje ani v zemi, která je vysoce konkurenční, kde jinde bude fungovat?

Autorem je Ambrose Evans-Pritchard.

Zdroj: The Telegraph