Dnes bych se s vámi rád podíval na jednu firmu buffettovského typu. Má velmi jednoduchý podnikatelský model, zavedenou značku, dlouhou historii, poměrně silnou rozvahu i cash flow. Pokud se ptáte, proč takové lákadlo už na začátku, odpověď je také jednoduchá: Jde o železničního přepravce. Tedy o společnost, která má obecně hodně daleko do jakéhokoliv „cool“ odvětví a navíc se řadí mezi ty, které dostaly v roce 2015 dost na frak. Do mé pozornosti se firma dostala poté, co byla bankou zařazena mezi tituly doporučované pro tento rok.

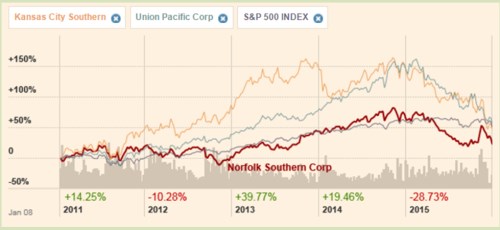

Norfolk Southern měla dlouhodobější cenovou návratnost ještě na konci roku 2014 v podstatě stejnou, jako index SPX a vedla si hůře, než její kolegyně. Všechny tři zobrazené firmy se ale v roce 2015 na trhu propadly. Dividendový výnos NF nyní dosahuje asi 3 %.

Zdroj: FT

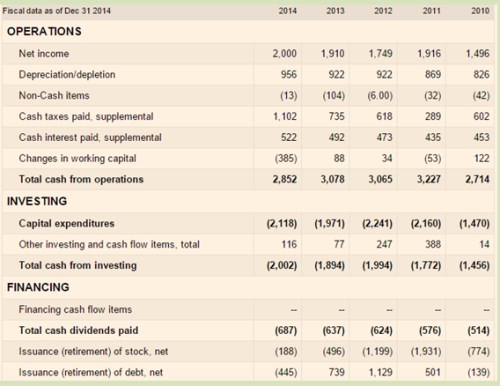

NS má už pět let relativně stabilní tržby i zisky, konsenzus nyní hovoří o tom, že v roce 2015 dojde ke znatelnému poklesu ziskovosti, ale rok 2016 už by měl přinést opětovný růst. Pokles se v roce 2015 čeká i u tržeb, v roce 2016 by měly tržby stagnovat. Z tabulky je pak zřejmé, že firma má relativně silný tok hotovosti. Její provozní cash flow soustavně a znatelně převyšuje její investiční potřeby (ostatní investice jsou minimální). V roce 2014 tak firma po investicích generovala asi 850 milionů dolarů, v roce 2013 asi 1,1 miliardy dolarů, v roce 2012 asi 1 miliardu dolarů:

Zdroj: FT

Co s volným tokem hotovosti firma dělá? Odpověď je jednoduchá: Vyplácí ji akcionářům. V roce 2014 tak dosáhly dividendy necelých 700 milionů dolarů a odkupy necelých 200 milionů dolarů (v předchozích letech vyplácela NS ještě o něco více, než vydělala, financovala to dluhem). Jak bylo uvedeno v úvodu, rozvaha firmy je poměrně silná, poměr čistého dluhu k EBITDA se pohybuje zhruba kolem dvou. Vše dokonalé? Bohužel ne. Problémem je zmíněné zhoršení výsledků v roce 2015, ale hlavně valuace.

Za kvalitu se platí?

Beta společnosti dosahuje hodnoty 1,2, takže požadovaná návratnost by se měla pohybovat kolem 8,8 %. Pokud by firma dlouhodobě generovala pro akcionáře 1 miliardy dolarů ročně (cca průměr let 2012 – 2014), je současná hodnota tohoto toku hotovosti 11,3 miliardy dolarů. Kapitalizace NS ale dosahuje 23,3 miliardy dolarů. Takže tato miliarda dolarů by na její ospravedlnění musela dlouhodobě růst asi o 4,5 %! To znamená, v dohledné době každé dva roky cca 100 milionů dolarů navíc. To je i s ohledem na předchozí roky docela hodně. Navíc i ona miliarda krátkodobého volného cash flow je asi s ohledem na očekávaný vývoj 2015/2016 také optimistická.

V tuto chvíli tedy s ohledem na výše popsané úvahy považuji doporučení od za velmi odvážné: Akcie, respektive firma sama o sobě je silná. Ale na druhou stranu to vypadá, že je taky drahá a v této fázi cyklu se asi nedá čekat, že by došlo k prudkému růstu zájmu o cykličtější sektory.

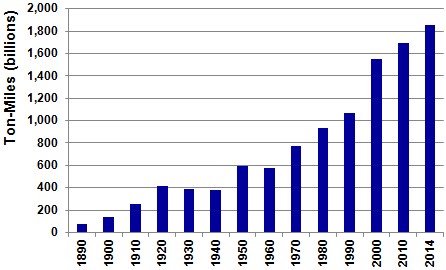

Ještě bych ale rád poukázal na to, že železniční přepravu v USA bychom neměli posuzovat z naší domácí perspektivy. Nejde totiž o nějaký stagnující sektor s problematickým výhledem. První z následujících dvou grafů ukazuje, jak se v USA velmi dlouhodobě vyvíjí objem železniční přepravy (tuno-kilometry). V zemi osobních aut a kamionů si železniční přeprava vede velmi dobře a nejeví známky stagnace, natož poklesu:

Railserve.com

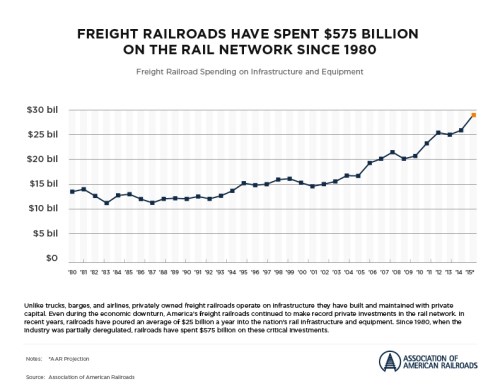

Druhý graf jen potvrzuje, že železnice jako celek bez perspektivy nejsou. Jde o vývoj investic do sítě, který ukazuje na dlouhodobý růst už od přelomu osmdesátých a devadesátých let: