Tento týden by měl být co se týče nových ekonomických dat klidnější. To nejdůležitější máme v tuto chvíli navíc asi za sebou, protože už víme, že čínské deflační tlaky o něco polevily. Tudíž snad klesá i pravděpodobnost toho, že Čína se v rámci své exportní tradice bude pokoušet exportovat i tyto tlaky do světové ekonomiky nějakými problematickými experimenty s měnovým kurzem. Přijdou ještě data týkající se vývoje maloobchodních tržeb v USA. Ta by měla ukázat, jak moc se rostoucí zaměstnanost projevuje v ochotě amerického spotřebitele trávit víkendy v supermarketu a tím poskytovat nejcennější komoditu (poptávku) ekonomice USA a z velké části i ekonomice globální.

Monetární sága Velké Británie

Svou dnešní úvahy bych ale rád zaměřil na Velkou Británii. Mým cílem přitom není stále populárnější diskusní téma - Brexit, ale naopak téma, které se z výslunní mediálního zájmu poněkud stáhlo – britská monetární politika. Krátkým pohledem do historie si připomeňme, že Britové v této i jako v mnoha dalších oblastech přemýšlejí mnohem více jako Američané než jako kontinentální Evropané. Od samého počátku krize se tak vydali cestou agresivního monetárního uvolnění. A nebyly to většinou diskutované Spojené státy, ale právě Velká Británie, kde se lámal chleba ohledně všech teorií o hypersupermegainflacích, které mělo zažehnout QE.

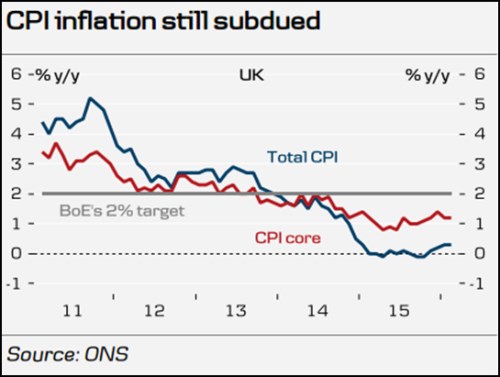

Jak ukazuje následující obrázek, agresivní monetární uvolňování v UK bylo po určitou dobu skutečně doprovázeno znatelným zvýšením inflace. Britští centrální bankéři si tak prošli těžkou zkouškou ve chvíli, kdy aktuální data na první pohled potvrzovala obavy z vysoké inflace. BoE si ale stála na svém s tím, že inflační tlaky jsou jen přechodné. A dnes už jasně víme, že mala pravdu. Celková i jádrová inflace totiž postupně znatelně klesly, první se pohybuje mírně nad nulou, druhá mírně nad 1 % (a obě tudíž hluboko pod 2 %). V úterý se dozvíme, jaký je aktuální vývoj a tudíž i to, jak bude pravděpodobně pokračovat tento monetární experiment. Obecně se čeká, že do zvyšování sazeb se BoE nijak hrnout nebude. Nicméně i do této oblasti stále více promlouvá téma Brexitu.

Představme si na chvíli, jaký by asi byl vývoj, kdyby se BoE před lety poddala tlaku inflačníků a třeba v roce 2011 svou politiku prudce otočila. Výsledkem by nakonec bylo pouze to, že poté by musela ještě více uvolnit. Původní QE by pak pravděpodobně bylo jen jemným odvarem toho, k čemu by musela přikročit aby „jestřábí“ škody. A nepropadejme pocitu, že jde o neproduktivní šťourání se v minulosti. V USA je problém příliš ukvapeného utažení monetární politiky stále aktuálním tématem.

V určitém smyslu na tom jsou tedy v této oblasti lépe eurozóna i Japonsko. Ani v jedné z těchto ekonomik totiž není snad pro nikoho relevantní diskuse o jakémkoliv utahování monetární politiky. Smysl má hovořit jen o tom, zda ještě více šlapat na plyn (a hlavně jak), či zda současné nastavení monetární politiky už stačí. Ve skutečnosti je to ale diskuse mnohem složitější.

Posun do teritoria negativních sazeb už v praxi jasně ukazuje, že některé snahy o šlápnutí na plyn mohou být i kontraproduktivní (Japonsko). Jinak řečeno, neplatí že „negativní sazby jsou sazby jako každé jiné“. A možná by bylo lepší, kdyby i v ČNB místo negativních sazeb probírali možnost peněz z vrtulníků (či spíše z dronů). To by ale vyžadovalo značnou dávku politického a společenského kontrariánství (a je mi jasné, že se o tom lehko píše). BoE na druhé straně ukazuje, že někdy je třeba jít svou cestou a vyplatí se to. Snad ale nakonec nebude nutné testovat ani jeden z těchto poptávkových stimulantů.