Na počátku roku poslaly obavy z americké recese kurz eura proti dolaru téměř o 10 % výše. Od začátku května ale už euro opět ztrácelo. Data přicházející z americké ekonomiky se totiž začala zlepšovat a několik prohlášení od zástupců Fedu ukázalo, že pravděpodobnost dalšího zvyšování sazeb v USA roste. Naši měnoví stratégové nyní očekávají, že dolar bude k euru opět posilovat a v jednoletém horizontu bude eurodolar na hodnotě 1,05.

Německé společnosti zaměřující se zejména na exporty by z takového vývoje měly těžit. Platí to hlavně o těch, které se orientují na trhy, kde se obchoduje především v dolarech, nebo na země, jejichž měny jsou s kurzem dolaru provázány. Proti tomuto pozitivnímu efektu budou ale stát dva faktory. První z nich souvisí s vývojem výrobních nákladů. Pokud totiž má nějaká německá firma velký podíl nákladů placených v dolarech, pozitivní efekt sílícího dolaru k euru tím bude tlumen. K tomu se přidává vliv hedgingu, řada firem se totiž zajišťuje proti kurzovým ztrátám, což ale také znamená, že pozitivní efekt kurzových změn je tlumen.

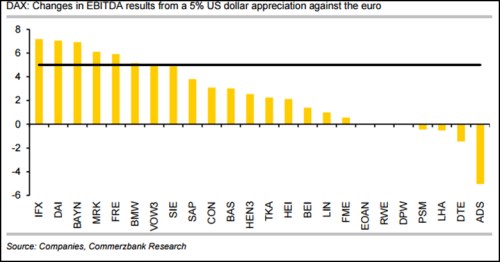

Podle našich odhadů by z posilování dolaru měly nejvíce těžit společnosti , , a . Konkrétní citlivost ziskovosti firem (procentní změna) na úrovni EBITDA na 5% posílení dolaru k euru shrnuje následující graf. Zisky společností jako či na změny kurzu dolaru k euru v podstatě nijak nereagují, negativně se pak posilování dolaru projevuje u firem jako či :

Na trhu se zlatem nyní pozorujeme velký objem spekulativních sázek. To by spolu s rostoucí pravděpodobností zvyšování sazeb v USA mělo na cenu zlata působit negativně a ta podle našich odhadů může klesnout až pod 1 200 dolarů za unci. Výrazně pod ní by se ale dostat neměla, protože tato úroveň bude investory vnímána jako atraktivní příležitost k nákupu. Nižší cena by navíc měla podpořit nákupy fyzického zlata ze strany asijských subjektů. Tam byly nákupy v poslední době slabší a tím se vytvořil potenciál pro růst poptávky v budoucnu.

V tuto chvíli také nelze pozorovat známky ochabnutí zájmu o ETF zaměřující se na zlato. Sazby zůstávají velmi nízko a ve světové ekonomice přetrvává řada nejistot včetně dalšího vývoje v čínské ekonomice a v Evropě. K tomu se přidává nejistota týkající se výsledku prezidentských voleb v USA. Stále navíc není ani zdaleka jisté, že Fed v červnu sazby skutečně zvedne. Jeho zasedání proběhne týden před referendem o odchodu Velké Británie z EU a pokud budou průzkumy veřejného mínění naznačovat, že výsledek referenda bude těsný, Fed se může rozhodnout, že se zvedáním sazeb počká. Brexit by totiž na trzích mohl vyvolat velký chaos.

V případě, že by se tedy Fed rozhodl se zvedáním sazeb počkat, pro zlato by to bylo pozitivní. Je ale nutné mít na paměti, že i v takovém případě by šlo pouze o odložení tohoto kroku. Naši ekonomové čekají, že letos dojde ke dvojímu zvednutí sazeb a my čekáme, že cena zlata se bude na konci roku pohybovat kolem 1 250 dolarů za unci.

Zdroj: Commerzbank