Vyvolá umělá inteligence pozitivní nabídkový šok, který přinese dezinflační, či dokonce deflační tlaky? Jaké by to mohlo mít důsledky? Jak se říká, historie se neopakuje, ale rýmuje se. Mohou rýmy historie poskytnout nějaké vodítko v této oblasti, která mimo jiné přímo souvisí i s tím, že inflace (či deflace) jsou v konečném důsledku (!) peněžními jevy.

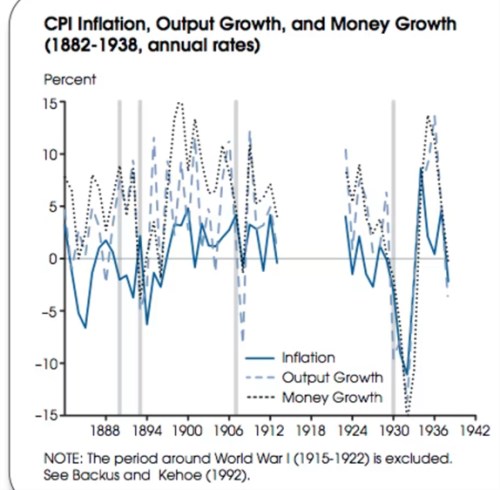

Následující graf ukazuje vývoj peněžní nabídky, produktu a cenové hladiny v USA do roku 1942. Zhruba do roku 1900 lze pozorovat výrazné deflační tlaky, ještě prudší byly během Velké deprese třicátých let. Ta je celkem známým obdobím, během kterého se produkt prudce propadl a celkově se tak nabízí označení špatná deflace. V onom období Velké deflace končícím zhruba rokem 1900 byl ale obrázek pestřejší. Peněžní nabídka tehdy ani zdaleka neklesala tak, jako během Velké deprese a produkt se choval také výrazně přívětivěji.

V souvislosti s očekávanými přínosy nových technologií se někdy hovoří o opakování boomu dvacátých let minulého století. Graf ukazuje, že jejich druhá polovina už přinášela dezinflační trend na pozadí klesajícího trendu u produktu a peněžní nabídky. K velkému technologickému rozmachu a změnám v ekonomice a společnosti docházelo ale i během oné Velké deflace, končící s 19. století.

Spoluautorem uvedeného grafu je ekonom Philip Bagus, který i v souvislosti s onou Velkou deflací hovoří o „deflační fóbii“. Tedy neopodstatněnému strachu z deflace. A tématu se věnuje více studií, včetně „Dobrá versus špatná deflace: Poučení z éry zlatého standardu (NBER Working Paper No. 10329 ). Její autoři Michael Bordo , John Landon Lane a Angela Redish tvrdí, že „na rozdíl od všeobecného přesvědčení může být deflace spíše pozitivní než negativní“.

Bordo a jeho kolegové se zaměřují na cenovou hladinu a zkušenosti s růstem a deflací ve Spojených státech, ale i ve Velké Británii a Německu na konci 19. století. Tedy v období končící druhé průmyslové revoluce. Tato doba se „vyznačovala nízkou inflací nebo dokonce deflací, rychlým růstem, který byl převážně důsledkem technologických inovací, a důvěryhodným a mezinárodně uznávaným zlatým standardem“.

Dobrá deflace pak i podle těchto ekonomů nastává, když agregátní nabídka zboží vzniklá například v důsledku technologického pokroku roste rychleji než agregátní poptávka. To vede k „dobrému“ poklesu cen. Špatná deflace zase nastává, když agregátní poptávka klesá rychleji než nabídka. Podotýkám, že jde tedy v konečném důsledku zase „jen“ o poměr objemu zboží a služeb k peněžní nabídce.

Zmínění ekonomové míní, že deflace v 19. století byla „primárně dobrá, nebo přinejmenším neutrální“. Připomínají, že 19. století bylo klasickým režimem zlatého standardu, během kterého všechny tři zmíněné čelily společnému měnovému šoku – danému kolísáním poptávky a nabídky zlata. K tomu ekonomové dodávají, že agregátní nabídka se zdá být významným zdrojem šoků v 19. století. To je v kontrastu s deflací, ke které došlo v letech 1920-1921, stejně jako později po krachu akciového trhu v roce 1929. A třeba i s ekonomickými problémy, které postihly Japonsko v 90. letech 20. století a které byly způsobeny poptávkovou stranou ekonomiky.

Negativní poptávkové šoky, ke kterým ke konci 19. století došlo, měly tedy pouze minimální dopad na produkci. To ostře kontrastuje se zkušenostmi z let 1929-33. A moje dnešní suma sumárum a dodatečné poznámky by vypadaly následovně:

-Z hlediska produktu dává smysl hrubé rozlišení na dobrou (nabídkovou) a špatnou (poptávkovou) deflaci /či dezinflaci. Obojí v historii existovalo a AI by samozřejmě mohla posouvat vývoj směrem k prvnímu typu.

-Hledisek, podle kterých lze deflaci posuzovat, je ale více. Vezměme za příklad dluhy. Jejich služba (splátky jistiny a úroků) jsou nastaveny na určité prostředí. A zejména nominální sazby odvíjející se od inflace a tudíž výše nominálních příjmů. Pokud se nominální prostředí změní, může se výrazně změnit schopnost splácet dluhy (druhým extrémem je naopak to, čemu se říká inflační splácení dluhů).

-Na další hledisko dokonce poukazují autoři zmíněné studie. Bordo a jeho kolegové totiž zdůrazňují, že deflace v 19. století mohla být považována za pozitivní, ale „lidé ji těžko vnímali jako dobrou“. Tento negativní pohled na deflaci ve Spojených státech byl mimo jiné „nepochybně živen farmáři, kteří se domnívali, že ceny komodit, které produkovali, klesly rychleji než ceny jejich vstupů“.

-Předchozí bod ukazuje na důležitou a pravděpodobně opomíjenou věc - deflace (i ta dobrá) může být společností, nebo její velkou částí, vnímaná stejně špatně, jako (vyšší) inflace. Pokud jde o relevantní téma, končíme zase u toho, jaké je ideální nastavení monetární politiky – zde v prostředí dobro deflačních tlaků.