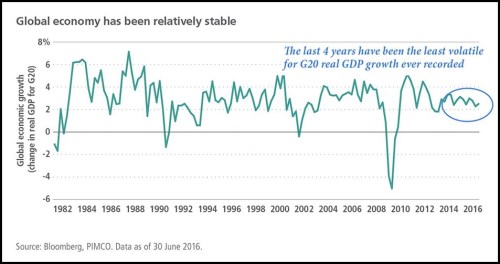

Asi většina z nás má dojem, že poslední roky byly v globální ekonomice poměrně turbulentní. Společnost Pimco ale ve svém posledním investičním výhledu ukazuje i následující graf s vývojem tempa růstu globální ekonomiky, respektive zemí G20. I zběžný pohled jasně ukazuje, že poslední čtyři roky byl výjimečně stabilní, období vysoké volatility končí někdy v roce 2012.

Před krizí roku 2008 se hovořilo o tom, že globální ekonomika si užívá dlouhé roky takzvaného Velkého uklidnění. Někdy od konce osmdesátých let totiž došlo k podstatnému uklidnění makroekonomického prostředí, které přerušil až rok 2008. Důležité je, zda skutečně jen přerušil, či ukončil. Uvedený graf poskytuje naději, že se opět podaří získat větší stabilitu, i když samozřejmě můžeme jmenovat řadu důvodů, proč by to mělo být nepravděpodobné.

Pokud zůstaneme u těch čistě ekonomických, zařadil bych mezi ně často diskutované vysoké dluhy (i když jejich problematika je trochu složitější, než je nám obvykle vnucováno). A naopak dnes už v podstatě zapomenutý problém TBTF. Tedy problém obrovských mezinárodních bank, které nejsou jen příliš velké na to, aby padly, ale i příliš mocné na to, aby se vůbec uvažovalo o nějakém razantnějším řešení TBTF. Svých chováním a samotnou podstatou tak mohou dál ohrožovat celý finanční a ekonomický systém. A pak je tu samozřejmě tolik diskutovaná Čína.

Utlumený klid

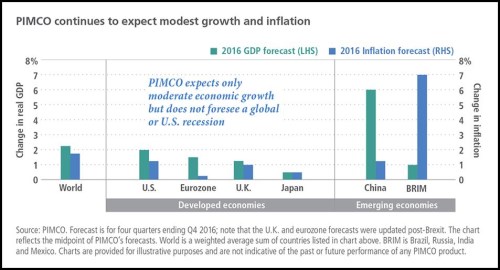

Jak je tedy zřejmé, zatím je přes všechna rizika a labutě různých barev peří pozoruhodný klid. Nicméně probíhá na nižší rovině tempa růstu, než bychom si přáli. Jak bude dál? Odpověď založená na aktualizovaných projekcích Pimca je shrnuta v druhém grafu. Jednoduše řečeno, žádné drama, ale také, žádné velké nadšení. Americká ekonomika rostoucí 2 % tempem moc nepotěší a akciové trhy nahoru určitě nenakopne. To samé platí o růstu eurozóny pohybujícímu se kolem 1,5 %. V mém předchozím příspěvku jsem navíc ukazoval, že takové odhady mohou být ve světle posledního vývoje monetárních agregátů příliš optimistické.

Pimco není žádným velkým pesimistou ohledně brexitového šoku, Japonsku pak věští růst a inflaci na úrovni černé nuly. Rizikový chleba se bude z tohoto geografického hlediska lámat zejména ve zmíněné Číně. Predikovaný růst ve výši 6 % bych já sám interpretoval tak, že se letos opět podaří zamezit tvrdšímu dopadu. Cenou je, že se problémy ještě prohloubí. Zároveň doufám, že se v tomto pohledu mýlím a problémy jdoucí od dluhů až po obrovské nadbytečné kapacity se nějak po čínsku podaří pomalu ale jistě odbourat. Šlo by ale o obrovský a možná nevídaný úspěch.

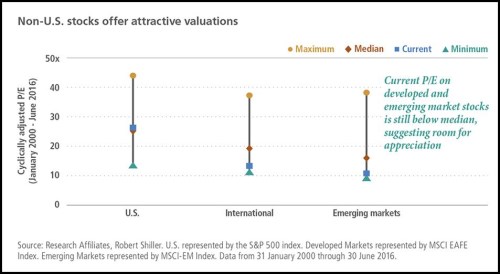

Akciové trhy mimo USA jsou díky své valuaci atraktivní. To je jednoduchý závěr plynoucí z posledního grafu, který shrnuje minimální, maximální a mediánové valuace amerických, mezinárodních vyspělých a rozvíjejících se trhů. Modře je pak v grafech vyznačeno PE současné:

Graf nepracuje s nejčastěji používaným „forward“ PE, ale se Shillerovým cyklicky upraveným PE, tedy CAPE. V USA je současné CAPE v podstatě na svém mediánu, u dalších dvou skupin trhů znatelně pod ním a blíží se historickým minimům. Svou informační hodnotu to má, o peníze na chodnících ale určitě nejde. Konec konců je to patrné už z mého předchozího komentáře týkající se Číny, eurozóny a Japonska.

Suma sumárum: V globální ekonomice už je pár let větší klid, než by se na první pohled zdálo. Je to ale klid, který jde ruku v ruce s velkou únavou a v letošním roce se to pravděpodobně nezmění. Americké akcie jsou valuačně poněkud vyčerpané, jinde jsou valuace vzhledem k historii nízko. Ovšem za atraktivní je kvůli tomu můžeme považovat jen, pokud věříme, že tam nedošlo ke strukturálním posunům. Třeba na vzepětí evropských akcií ale už čekáme drahnou dobu.