Akcím společnosti jsem se zde před delší dobou již věnoval. Tehdy šlo o relativně strádající společnost, která byla pod velkým tlakem konkurence a nebylo moc jasné, co by mělo přinést znatelný obrat směrem k lepšímu. Přesněji řečeno, nebylo moc jasné, jaký tah v marketingových válkách, které osud podobných firem určují, by tento obrat zajistil. Akcie Adidasu si ale už dlouhou řadu měsíců nevede vůbec špatně. Ideálním obchodem roku 2016 pak možná dokonce byla krátká pozice na jeho hlavním rivalovi, společnosti , a dlouhá právě na Adidasu:

Zdroj: FT

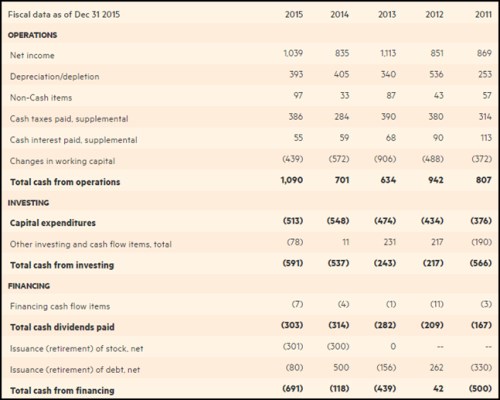

Pohledem na společnost bych rád pokračoval v dosud fundamentálně optimistickém pohledu na německé akcie. Tok hotovosti je i u této společnosti silný, provozní cash flow pokrývá CapEx (i když investice zde spolknou mnohem více provozem generovaných zdrojů než třeba u takového Henkelu). v roce 2015 výrazně zlepšil své provozní výsledky – generoval cca miliardu eur (v roce 2014 700 milionů eur). Po CapEx mu tak v roce 2015 zbyla asi polovina vygenerovaných zdrojů , akcionářům z toho dal 300 milionů na dividendách a 300 milionů eur na odkupech (tudíž si musel trochu pomoci hotovostí z rozvahy).

Zdroj: FT

Adidas letos investory bombarduje zprávami o tom, že zisky budou mnohem lepší, než se ještě před nedávnem čekalo. Na klíčovém americkém trhu se mu daří zvedat tržby a celkově se zdá, že firmě se skutečně podařil obrat, o kterém řada jiných jen sní, či maximálně hovoří. S ohledem na marketingovou podstatu odvětví by šlo o pozoruhodný čin.

Zmíněný optimismus zvedl kapitalizaci firmy na 30,65 miliard eur. Pokud bychom předpokládali, že je krátkodobě schopný akcionářům generovat oněch cca 500 milionů eur, musela by tato částka na ospravedlnění kapitalizace dlouhodobě růst o 1,1 %. Počítám přitom s požadovanou návratností ve výši pouhých cca 3 %. Výnosy německých vládních dluhopisů jsou totiž na nule a beta společnosti by měla být nízká (FT jí neposkytuje, má betu na překvapivě nízkých 0,5). Pokud bychom ale betu nastavili na hodnotu 1, musel by dlouhodobý růst dosáhnout necelá 4 %.

Pokud by se tedy volný tok hotovosti směřující k akcionářům zlepšoval krátkodobě stejně, jako očekávané zisky, a dlouhodobě by rostl o pár jednotek procentních bodů, je určitě fundamentálně zajímavou investicí. ale své poslední slovo v této potyčce určitě neřekl a bude zajímavé sledovat minimálně to, jak se bude vyvíjet už řadu měsíců hodně inverzní pohyb cen akcií těchto dvou firem.