Index S&P 500 je za poslední měsíc necelá 2 % v mínusu, od počátku roku si připisuje asi 6 %. Pokud by v druhé polovině posílil stejně, jeho letošní návratnost by byla velmi slušná. Pokud vezmeme v úvahu, že výnosy dlouhodobějších dluhopisů jsou kolem 4,6 %, akcie by vynesly asi 7% rizikovou prémii. Dnes bych se pak po delší době rád zaměřil hlavně na to, jak to nyní vypadá s valuacemi jednotlivých sektorů. K tomu pár poznámek o Mag7.

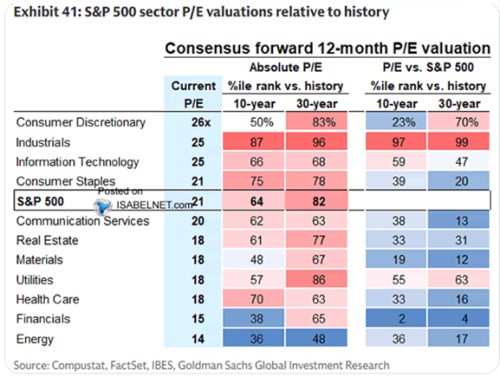

Podle následující tabulky se nyní celý index obchoduje s poměrem cen akcií k ziskům (očekávaným pro následujících 12 měsíců) na 21. PE je vyšší u třech sektorů – zboží dlouhodobé spotřeby, průmysl a IT. Zbytek trhu má valuace níž, nejvíce to platí o energetice s PE u 14. Ta je také se svými valuacemi hluboko pod svými historickými standardy. Za posledních deset let bylo její PE níž jen v 36 % případů, za posledních 30 let v 48 % případech:

Zdroj: X

Historicky nejvyšší valuace jsou nyní u průmyslu, nižší byly v téměř 90 % případů a v třicetiletém pohledu dokonce v 96 %. Jinak řečeno, jeho PE ve výši 25 je nyní hodně ojedinělou záležitostí. U energetiky se ve vztahu k jejímu valuačnímu útlumu existujícímu navzdory současným vysokým cenám ropy hovoří asi hlavně o ne zrovna povzbudivém dlouhodobém prospektu. Jednak o očekávaném strukturálním odkláněním se od ropy. A zmiňovány jsou i vyšší investiční potřeby v budoucnu. Což pak dohromady dává docela pestrou škálu scénářů. U průmyslu se zase mluví nejvíce o budování AI infrastruktury, návratu některé výroby zpět do USA a podobných faktorech.

Energetiku a průmysl zde zmiňuji jako určité dva valuační protiklady, u každého odvětví bychom takto mohli rozebírat konkrétní valuační faktory. S připomínkou, že každá firma v něm je jiná a obvykle je těžké a ošemetné nějak zobecňovat. Já bych dnes ještě poukázal na poslední dva sloupce tabulky, které se (stále) výrazně modrají: Relativně k valuacím celého trhu je většina sektorů z historického pohledu „levná“. Výjimkou platící jak v desetiletém tak ve třicetiletém období jsou mírně utility a extrémně výrazně právě průmysl.

Dohromady to znamená, že průmysl táhne valuace celého trhu výrazně nahoru a relativně k celému trhu tak je řada sektorů levná. I když relativně k jejich vlastní historii to platit nemusí. Většina trhu je tak z jednoho pohledu „levná“ a z druhého „drahá“. Což ukazuje, jak opatrně bychom s koncepty „levnosti“ a drahosti“ měli pracovat.

Ještě si dnes připomeňme, jak mimořádnou váhu v celé kapitalizaci trhu má již nějaký čas deset největších firem. Nyní dosahuje asi 40 %. Včera jsem tu mimochodem psal o „americké polarizaci“ a to ve vztahu k rozdělení příjmů, k významu jednotlivých příjmových skupin na celkové spotřeba domácností. A tudíž významu pro celou ekonomiku a i akciový trh. I na něm samotném pak vidíme jinou velkou polarizaci právě ve vztahu k tomu, jaký podíl mají největší firmy. Na kapitalizaci i ziscích:

Zdroj: X

Mezi onu desítku největších nyní patří nyní NVIDIA, , , Alphabet, , , Meta, Broadcom, a . Podskupinou tu je známá Mag7, kam nepatří poslední tři firmy. Mag7 se nyní obchoduje s PE kolem 24 – 25, trh bez ní je něco pod 20. Jak jsem tu ale poukazoval nedávno, Mag7 je do značné míry umělý koncept stejně, jako jím kdysi býval třeba BRIC. Ukazuje na to i rozdíl ve valuacích jednotlivých firem ve skupině, kdy má PE kolem 174, 31 a Meta 17. Tedy desetkrát méně, než . Za tím jsou samozřejmě úplně rozdílné příběhy krátkodobé a hlavně dlouhodobé.