Dnes bych rád na chvíli odbočil od německých akcií a věnoval se po čase jedné americké společnosti. I když vazba na „německé téma“ tu stále je. Cílem našeho dnešního fundamentálního výletu totiž bude společnost . Jak jsme viděli minulý týden, ta se o podíl na trhu a dokonce i o zájem investorů přetahuje s jejím německým protějškem . Jedním z ideálních obchodů roku 2016 pak mohly být krátké pozice na a dlouhé na . Jinak řečeno, nyní v této hře tahá za kratší konec, dlouhé roky předtím tomu ale bylo naopak. Je pozoruhodné, jak se štěstěna může rychle otočit.

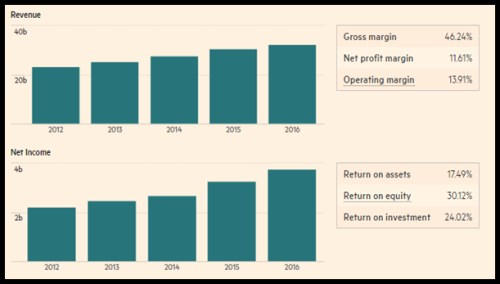

Nike ani ve fiskálním roce 2016 nepřerušila systematické navyšování tržeb a zisků. Dosahuje mimořádně vysoké návratnosti vlastního jmění (30 %) a investic (24 %). Její marže na úrovni hrubého zisku (tedy marže po započtení přímých nákladů – neplést s naší přidanou hodnotou) dosahuje 46 % (Adidas dokonce na této úrovni z tržeb vytěží 48 %). Marže na úrovni provozního zisku dosahuje u 14 %, u Adidasu už je to jen necelých 8 %. Marketingové a náklady, náklady na správu společnosti a podobné položky jsou tedy u Adidasu (relativně k tržbám) vyšší. Jeho návratnosti se pak pohybují hluboko pod 20 %, takže s kapitálem (jeho schopností generovat zisky) zachází mnohem efektivněji .

Zdroj: FT

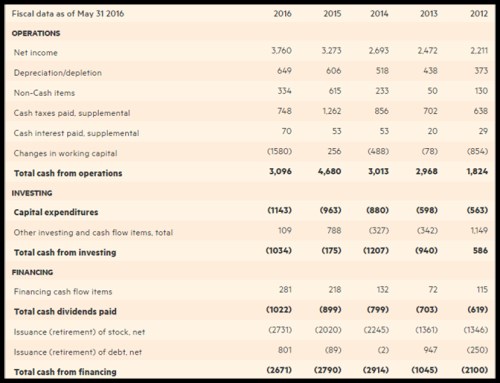

Připomeňme si, že ve fiskálním roce 2015 vydělal na provozní úrovni miliardu eur, z toho na CapEx dal asi polovinu, takže mu pro akcionáře, věřitele a další investice zbyla necelá miliarda eur. ve fiskálním roce 2016 vydělala tři miliardy dolarů, z toho na CapEx dala asi třetinu. Jinak řečeno, z dolaru provozního cash flow dokázala na volném cash flow získat asi dvě třetiny, zatímco jen asi polovinu. V předchozích letech byla ještě efektivnější, zatímco dával na CapEx ještě více.

Zdroj: FT

Ve fiskálním roce 2016 tedy generovala necelé dvě miliardy dolarů na volném cash flow, v roce předchozím dokonce asi 3,7 miliardy dolarů a v roce 2014 asi 2,2 miliardy dolarů. Firma soustavně navyšuje dividendu, která je ale stále hluboko pod tímto cash flow, Celkový tok hotovosti směřující k akcionářům je ale kvůli vysokým odkupům mnohem vyšší, než co je firma schopna generovat. Dlouhodobě je takový stav samozřejmě neudržitelný a délku jeho trvání určuje síla rozvahy – zásoba hotovosti a dluhová kapacita. Zatím je rozvaha hodně silná, zásoba hotovosti převyšuje dluhy cca dvakrát.

Vidíme tu tedy v podstatě typicky americký mustr – vysoká provozní a kapitálová efektivita, hodně hotovosti generované pro akcionáře a skutečná výplata ještě vyšší. Jak je to s valuací? má překvapivě nízkou betu – její hodnota dosahuje 0,52 a to znamená, že akcie by měla být znatelně méně rizikovější, než celý trh. Taková beta spolu s nízkými bezrizikovými výnosy a rizikovou prémií trhu ve výši 5,5 % znamená, že požadovaná návratnost by se měla u této akcie pohybovat na 4,9 %.

Kapitalizace se nyní pohybuje na 94,72 miliard dolarů. Se zmíněnou požadovanou návratností by byla ospravedlněna dlouhodobě stabilním tokem hotovosti k akcionářům ve výši 4,6 miliard dolarů. To je nereálné, ale také je nereálné, že by cash flow dlouhodobě nerostlo. Dejme tedy tomu, že by se dlouhodobě zvyšovalo o 2 %. Pak by stačil krátkodobý standard ve výši 2,7 miliard dolarů. Při 3 % růstu už stačí 1,8 miliardy dolarů. Nejde tedy o čísla, která by byla mimo dosah společnosti (soudě na základě poněkud volatilní historie). Analytici navíc čekají, že v roce 2016 a 2017 bude dál systematicky navyšovat tržby i zisky. Akcie si v letošním roce prošla prudkou korekcí a zdá se, že přinesla své plody ve formě zvýšené valuační atraktivity.