Je to už pár let, co jsem tu na základě jedné zajímavé studie porovnával „nákupy“ akcií prováděné Fedem v rámci programu kvantitativního uvolňování s objemem akcií kupovaných samotnými obchodovanými společnostmi (tedy odkupy). Fed samozřejmě akcie přímo nekupoval, ale ona studie se pokoušela odhadnout, jak zvýšil poptávku po akciích tím, že nakupoval dluhopisy a jiné cenné papíry. Pokud jsme to číslo srovnali s objemem odkupů, bylo relativně malé. Jinak řečeno, pokud akciový trh byl a je na nějakých steroidech, nebyly to steroidy poskytované centrální bankou, ale de facto si je trh pořizoval a píchal sám tím, že firmy vykupovaly vlastní akcie.

Jak dobře víme, používání steroidů nekončívá z hlediska zdraví jejich uživatelů dobře. Může tomu tak být i na trhu v případě, že to firmy přeženou? Tedy v případě, kdy kvůli odkupům příliš zadluží a oslabí své rozvahy? Pak by docházelo k tomu, že tento proces bude na jednu stranu živit poptávku po akciích, ale „kvalita“ akcií, respektive obchodovaných firem by tím trpěla. Což je ta nejhorší kombinace. Dochází k ní?

Z pohledů na řadu jednotlivých firem (i těch, o kterých tu ve svých příspěvcích píši), je podle mne zřejmé, že situace není vyhraněné, ale smíšená. Některé firmy mají v rozvaze stále příliš mnoho hotovosti a není důvod ji nevracet akcionářům přes dividendy a odkupy. Některé firmy už ale jsou minimálně na hraně a s odkupy měly už skončit před časem. Různé agregátní ukazatele pak podle mne hovoří podobnou řečí – extrému se neblížíme, ale také nejsme v úplně bezpečných vodách.

Jak je to poslední dobou s oním poptávkovým dopadem odkupů na akciový trh? Jak ukazují čísla, které poskytuje Yardeni Research, jde stále o významný faktor. Za celý minulý rok dosáhly odkupy 536 miliard dolarů, v roce 2015 572 miliard dolarů. Dividendy přitom loni dosáhly celkové částky 396 miliard dolarů. Od počátku tohoto býčího trhu (prvního čtvrtletí 2009) dosáhly odkupy částky 3,4 bilionu dolarů a spolu s dividendami se číslo vyšplhá na 5,7 bilionu dolarů.

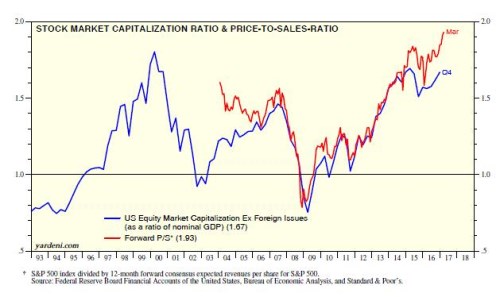

Pozoruhodné a z pohledu zůstávajících akcionářů někdy i politováníhodné je, že tempo odkupů nijak zvlášť neklesá ani v době, kdy valuace dosahují poměrně dost vysokých úrovní (viz i mé předchozí příspěvky). Dnes si tuto valuační našponovanost amerických akcií můžeme dokumentovat poměrem cen akcií k tržbám na akcii (červeně) a poměrem kapitalizace trhu k HDP:

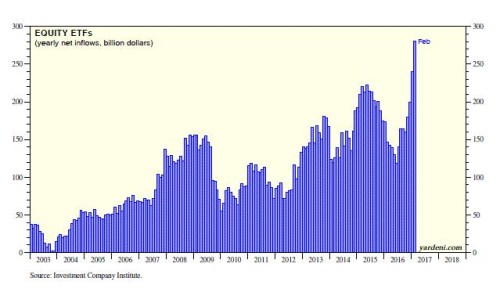

Yardeni tvrdí, že k poptávkové síle odkupů se stále více přidává i to, že akcie nyní masivně nakupují i ETF (281 miliard během posledních 12 měsíců). Jak ukazuje následující graf, začíná se pohybovat ve skutečně extrémních podmínkách:

Výše uvedené může někdo interpretovat tak, že jde o pozitivní signály, značící pokračující optimismus investorů a naděje, že politika nové americké vlády přinese tolik očekávané sladké ovoce (a to trpké ne). Existuje ale takové rčení, které říká, že když vám začne i taxíkář vyprávět, jak výhodné jsou investice do akcií, je čas prodávat. A pár taxíkářů asi ve výše uvedeném grafu schovaných bude. Yardeni zase tvrdí, že akciový býk už se začal honit za vlastním ocasem a na trh se vrací i drobní investoři, kteří byli po dlouhé roky odrazeni vývojem během finanční krize (to se promítá i do popsaného vývoje nákupů ETF). Jsme v konečné fázi pokrizové rally? Rozhodne fundament a zejména další kroky černých labutí v Bílém domě.