Společnosti Paycom a Supernus patří mezi nejnabušenější růstové akcie na americkém trhu, spolu s nimi tam podle historických a očekávaných růstů lze zařadit i společnost (viz včerejší příspěvek).

Jak ovšem ukazuje následující obrázek, od prvních dvou se významně liší tím, že její akcie je za poslední tři roky hluboko v záporu. Návratnost tu je tedy také samozřejmě nižší, než u celého trhu. Beta akcie se přitom blíží dvěma a tudíž je zhruba dvakrát tak riziková, jako celý index a požadovaná návratnost by měla být mnohem vyšší, než u celého trhu:

Zdroj: Financial Times

Zatímco předchozí akcie tedy byly miláčky investorů, dnes budeme hovořit o vyvrheli. Jeho podnikání je jednoduché – provozuje internetové stránky s hodnocením restaurací a dalších spotřebitelských služeb. IPO akcie proběhlo v roce 2012 a poté nastal prudký cenový růst. Ovšem po něm přišlo to, co jsme viděli v uvedeném grafu. Příčinou byl útlum v růstu počtu uživatelů, zhoršující se finanční situace společnosti a velké změny v jejím vedení, ze kterého odešli její spoluzakladatelé.

Zatím to tedy zní spíše jako téměř klasická internetová bublina, kdy po počátečním nadšení přichází krutý dopad na zem reality. Jenže příběh tím nekončí a investor Brian Feroldi na stránkách Fool.com tvrdí, že nyní má firma více než 117 milionů aktivních uživatelů a rostoucí význam stránek jim přináší více reklamy od firemního sektoru. Reklamní účet si u Yelpu na konci minulého roku prý otevřelo více než 138 000 firem (24 % meziroční růst) a příjmy z reklamy vzrostly o 36 %. Analytici na Wall Street nyní dokonce čekají, že v následujících pěti letech porostou zisky o 35 % ročně. Takže téměř pohádkový obrat?

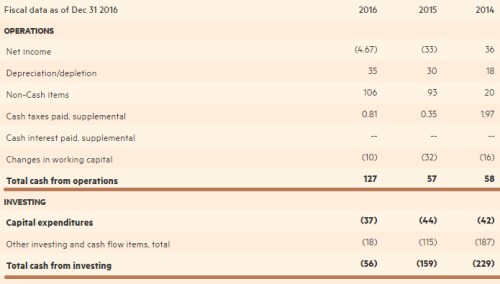

Pohled na finanční výsledky to v podstatě potvrzuje. Jak je zřejmé z následující tabulky, minulý rok prudce zvýšil provozní tok hotovosti na 127 milionů dolarů, přestože jeho ziskovost zůstala na červené nule. Investice jsou méně než poloviční (56 milionů dolarů). Takže pokud by společnost v tomto kurzu dokázala plout dál, bude z ní zajímavý strojek na peníze, který zatím navíc nevyplácí dividendy (tj., je tu potenciál pozitivního dividendového překvapení). Rozvaha je silná, dluhy téměř žádné a 480 milionů dolarů v aktivech.

Zdroj: Financial Times

Vše to tedy zní jako téměř ideální investiční teze: Kolaps optimismu, který stlačil cenu akcie dolů, ale firma mezitím obrátila svůj fundament a čeká se u ní opět znatelný růst. Ono to je ale spíše tak, že i přes předchozí kolaps ceny akcie není její cena nijak zvlášť nízko. Kapitalizace totiž nyní dosahuje asi 2,6 miliard dolarů. A to podle mých hrubých kalkulací znamená, že z hodnot roku 2016 bude muset volný tok hotovosti firmy minimálně několik let růst o více než 20 % ročně. Laťka tedy stále není nijak nízko, ale v roce 2016 firma na druhou stranu ukázala, že dokáže hodně zabrat.