Známý ekonom J. D. Sachs na stránkách Project Syndicate tvrdí, že Američané si dlouhodobě užívají výhod, které jim přináší unikátní pozice dolaru ve světové ekonomice. Tato pozice ovšem podle něj bude stále více ohrožována eurem a renminbi a nyní i politikou současného amerického prezidenta. Na první počtení to zní jako rozumná úvaha, ale ono je tu pár „detailů“, které jí přece jen trochu mění.

Pan Sachs tvrdí, že role dolaru ve světové ekonomice a jeho fungování jako dominantní prostředek mezinárodní směny zdaleka převyšuje váhu, kterou má ve světě americká ekonomika. To pak Spojeným státům umožňuje půjčovat si v zahraničí ve své vlastní měně, což snižuje riziko jejich bankrotu a dává prostor pro využívání nízkoúročených půjček z celého světa. K tomu z pozice dolaru těží americký finanční sektor a daří se díky ní protlačovat i americký postoj k regulaci. To vše ale podle ekonoma může vážně narušit euro, či čínská snaha o prosazování renminbi na světové scéně. A také protekcionistická a „America first“ politika amerického prezidenta.

Výše uvedené má svou logiku a oporu v realitě, ale dovolím si tvrdit, že pouze částečnou. Dodat by bylo třeba zejména následující: Za prvé, dolar má své chyby, ale ve srovnání s eurem jako měnou nefungující měnové unie je na tom stále hodně dobře. Ještě horší je to s renminbi, které může být slibným dlouhodobým příběhem, ale krátkodobě jej nepřeceňujme (viz ještě níže).

Za druhé, ona silná pozice dolaru ve světové ekonomice má (mnohokrát omílané) výhody, ale také (málokdy zmiňované) nevýhody. Všimněme si, jak důležité je dobře si celou věc verbálně zarámovat: Můžeme tvrdit, že Spojeným státům umožňuje dolar levně si půjčovat a spotřebovávat více, než ony samy vyrobí. Jenže bychom měli dodat, že kurz dolaru tlačí nahoru jeho pozice (vnímaného) bezpečného útočiště a obecná popularita, což se projevuje negativně na mezinárodní obchodní konkurenceschopnosti USA.

Pokud bychom pak předpokládali, že sazby půjček jsou dány zejména monetární politikou (tj., USA zase tolik na financování ze zahraničí závislé nejsou), zůstává hlavně ono velké negativum ve formě relativně silného kurzu dolaru (ve srovnání s tím, kdyby byl „běžnou“ měnou). Tato diskuse je mimochodem v podstatě to samé, jako když se bavíme o tom, co by se stalo, kdyby Čína přestala nakupovat (začala prodávat) americké obligace (přestala by Američanům půjčovat):

Na první pohled by se zdálo, že by šlo o krok pro USA negativní. Ale uvědomme si, že o sazbách skutečně rozhoduje hlavně Fed. A Čína dřívější nákupy US obligací používala jako nástroj oslabení svého kurzu (posílení dolaru) – tj., nástroj, kterým přetahovala ekonomickou aktivitu z USA směrem k ní. Opačný krok (masivní prodeje dluhopisů vedoucí k prudkému posilování renminbi a oslabování dolaru) jí tak asi těžko bude pomáhat (a USA škodit). I když z hlediska rebalancování čínské ekonomiky o určitém pozitivním vlivu poněkud silnějšího kurzu hovořit lze, ale to je trochu něco jiného (zde se bavíme o vnějších přebytcích a deficitech).

Za třetí je tu ona slavná politika nové americké vlády, či přesněji řečeno prezidenta. Přestože to občas hovořím o černých labutích v Bílém domě a ze současných amerických elit mám někdy dojem surrealistické tragikomičnosti, v oblasti mezinárodního obchodu to podle mne není tak černobílé (respektive černé) jak se zdá a obecně tvrdí. Neustále se totiž hovoří o protekcionismu jako o cíli Američanů, zatímco by to alespoň podle většiny jejich prohlášení měl být nástroj tlaku na dosažení skutečného cíle. Tedy snižování, či odstraňování cel a překážek obchodu. Můžeme se bavit o tom, zda jde o postup naivní, příliš agresivní, či naopak jediný, který šlo díky zakořenění starých pořádků efektivně uplatnit. Nicméně neodepisoval bych možnost, že vše nakonec skončí lépe, než jaká byla výchozí pozice. A pak by dolar asi nebyl bit, spíše naopak.

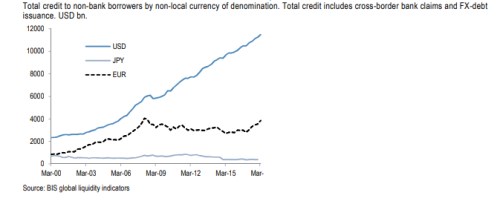

Podobně spekulovat si každopádně můžeme o čem a jak chceme, ovšem jak ukazuje , pozice dolaru ve světové ekonomice má reálně daleko do slábnutí. V následujícím grafu je vývoj nebankovních půjček v globální ekonomice denominovaných v dolarech, eurech a japonském jenu (o renminbi se na tomto klíčovém poli nemá zatím cenu se bavit). Komentáře netřeba:

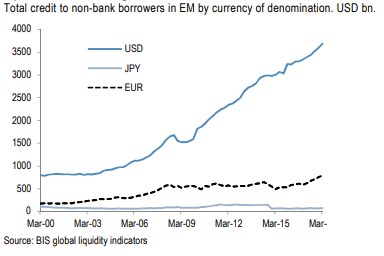

A kdyby milý čtenář, či čtenářka náhodou doufali, že nositelem měnových změn budou rozvíjející se trhy, ať radši přestanou:

Tento druhý graf také ukazuje, jak moc se rozvíjející trhy staly citlivé na americkou monetární politiku, ale to již je z jiného soudku.