Když se na akciových trzích začaly objevovat první turbulence, uvažovali jsme zde nad tématem defenzivních sektorů a akcií. Ty mohou budit dojem univerzálně fungujících bezpečných přístavů, ale někdy jde skutečně jen dojem. Který z nich v konečném důsledku udělá nepříjemnou past. Jak tomu bylo doposud?

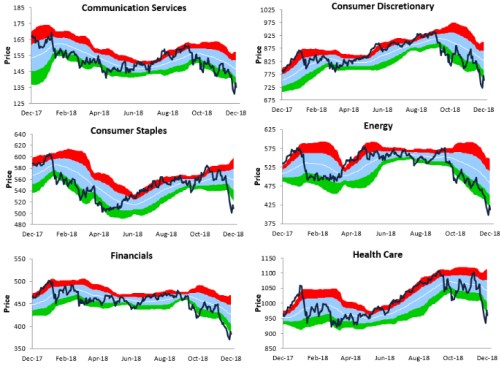

Komunikační služby a zboží dlouhodobé spotřeby svým chováním nepřekvapily a asi to od nich čekal jen málokdo. Svým složením nejde o sektory defenzivní, ale naopak ofenzivní, cyklické. Trpěly tak v podstatě již od října – viz následující grafy. Z trochu jiného soudku je zboží krátkodobé spotřeby (třetí graf). Tedy firmy vyrábějící zboží jako zubní pasty, prací prášky, či potraviny, které by na ekonomický cyklus mělo být mnohem méně citlivé, než třeba nákup auta. Jak tento defenzivní mechanismus obstál v posledních měsících a týdnech?

Jen z části. Tento sektor sice odolával znatelně lépe než ty cyklické a to až do konce listopadu. Jenže pak s o to větší razancí korigoval a nyní se tak relativně k plovoucímu průměru pohybuje ještě níže, než předchozí dva. A ve srovnání se stavem před dvanácti měsíci je na tom mnohem hůře, než zboží dlouhodobé spotřeby a tudíž je tu namístě uvažovat i o oné pasti.

Z pochopitelných důvodů se značně cyklicky chovala energetika a také finanční tituly. Zdravotní péče se pak sice pyšní titulem defenzivního sektoru, ovšem její chování dost připomíná zboží krátkodobé spotřeby – zprvu skutečně znatelně větší odolnost než cyklické tituly, ovšem poté o to silnější propad.

Zdroj: Bespoke

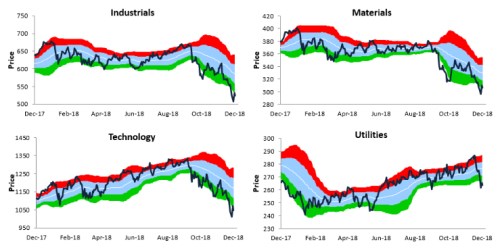

První trojka z následujících grafů ukazuje cyklický průmysl, materiály a technologie. A průběh křivek nepřekvapí, protože akcie v těchto sektorech se chovaly tak, jak bychom podle jednoduchého cyklického mustru čekali. Posledním zástupcem jsou pak utility, které z defenzivního hlediska dopadly zdaleka nejlépe. Ještě před několika týdny totiž dokonce vykazovaly zisky. Ale ani jim se nevyhnula korekce poté, co na trh dolehla největší vlna pesimismu.

Zdroj: Bespoke

Někdy je tedy na trhu nálada natolik zlá, že neobstojí nic a defenziva se tak maximálně může pochlubit menšími ztrátami než zbytek trhu. Pro investory, kteří se domnívají, že jsou schopni rozumně časovat pohyby trhu je pak skutečnou defenzivou jen úprk k hotovosti, v některých případech zlatu, popřípadě vládním obligacím. Pro ty, kteří tuto víru nemají (a existuje dost důvodů ji nemít), je pak nejlepší držet diverzifikované portfolio. A při podobných turbulencích se třeba držet rady pana Buffetta: Nakoupit a pak se chovat, jako kdyby trh na několik let zavřel.