Ze seznamu akcií pro příští rok od jsme minulý týden vybrali tři tituly a dnes tento výlet uzavřeme pohled na „indexovou“ společnost MSCI Inc. - tudíž na jakousi „akcii všech akcií“. Nejde totiž o nikoho jiného než o poskytovatele služeb spojených s řadou tržních indexů, včetně těch akciových (MSCI BRIC, MSCI World či MSCI EAFE).

Významným tématem je u této společnosti takzvané indexové, či pasivní investování. Tedy investování, které se nesnaží o nějaké aktivní vybírání titulů či trhů a stojí na nasypání peněz do příslušných aktiv podle toho, jakou trhem nastavenou váhu mají (a jakou pomáhá měřit MSCI). Samo o sobě jde o dost výživné téma. Na jednu stranu bezesporu platí, že jde v mnoha případech o nákladově atraktivní věc. Na stranu druhou, dohnáno do extrému, bychom se při masivním rozšíření pasivního investování dostali do situace popsané známým ekonomickým vtipem: Jdou dva ekonomové po chodníku a tu jeden z nich ukáže před sebe a říká: „Podívej, stodolarová bankovka“. Chvíli na ni oba hledí a pak ten starší z nich zavrtí hlavou. „To nemůže být sto dolarů. Kdyby tu ta bankovka ležela, už by jí někdo dávno sebral“.

S pasivním a aktivním investováním je to podobně: Může fungovat (a dokonce bych řekl „nepáchat více škod než užitku“) pouze v případě, že nezanedbatelná část trhu bude investovat aktivně – bude se věnovat fundamentu firem, odhadovat jejich hodnotu, prodávat ty, které považuje za nadhodnocené a naopak kupovat ty podhodnocené. Kde se utvoří nějaká rovnováha mezi oběma podíly pasivní/aktivní (a jak se bude tvořit) je dost otevřené, ale je podle mne nesmyslem hovořit o tom, že z trhu zmizí aktivní investování. Naopak bude svým způsobem prosperovat v tom smyslu, že růst obliby pasivního investování sebou musí automaticky přinášet více neefektivity na trhu a tudíž více příležitostí. Pro ty, kteří se naučí je nacházet. A je možné, že tento proces rostoucí neefektivity na trzích (a tudíž deficitu aktivního investování) pozorujeme i nyní.

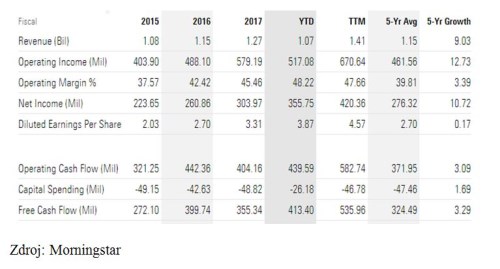

Jak z dosavadních posunů směrem k pasivitě těží MSCI? Jak ukazuje následující tabulka, tržby za posledních pět let rostly asi o 9 %, zisky ale o více jak 12,7 %. Provozní tok hotovosti pako všem zase pouze o 3,1 % a volný tok hotovosti FCF o 3,3 %.

Zdroj: Morningstar

MSCI se nyní pyšní kapitalizací 12,7 miliardy dolarů, užívá si velmi hezké dlouhodobější návratnosti, ale posledních pár měsíců cenu akcií znatelně osekalo. Za posledních dvanáct měsíců firma na volném toku hotovosti vydělala 535 miliard dolarů. Pokud tuto částku necháme růst dlouhodobě o 5 %, tak hodnota takového toku hotovosti odpovídá kapitalizaci. Jinak řečeno, trh nyní implicitně čeká, že tok hotovosti poroste o necelé dva procentní body více, než za posledních pět let (a znatelně méně než byl růst tržeb a zisků).

S ohledem na to, že jde o společnost s velkými bariérami vstupu, „zaháčkovanou“ na rostoucím odvětví, se to nezdá jako vysoko položená laťka. Poslední čtvrtletní výsledky ale investory nepotěšily a to zejména vývojem tržeb. Obavy budí i zmínky managementu o růstu výdajů, ale třeba Morningstar tvrdí, že firma má řadu dobrých ziskových příležitostí, a tudíž tyto výdaje budou dostatečně ziskové.