Akcie společnosti jsou za poslední tři roky zhruba tam, kde do tohoto období vstoupily. Nicméně letos si připisují znatelné zisky a CNBC nyní uvádí, že jim začal fandit i dosavadní největší medvěd. Podívejme se na ně.

Oním medvědem je Matthew McClintock z banky a jeho názor změnilo oslabení akcií Targetu, ke kterému došlo během posledních několika dní. Jeho příčinou mají být obavy ze zřejmě největšího korporátního predátora současnosti, společnosti . Ten totiž oznámil, že hodlá snížit dobu dodání zakázek na jeden den (u klientů programu Prime), což by podle nejednoho názoru mohlo ještě zvýšit jeho konkurenceschopnost. Samozřejmě nejen vůči internetovým obchodům. McClintock se ovšem domnívá, že tato hrozba není tak veliká, aby ospravedlnila aktuální korekci.

Analytik nastavil dvanáctiměsíční cílovou cenu na 115 dolarů za akcii, přičemž v době, kdy píšu tyto řádky, se akcie obchoduje za necelých 78 dolarů. Takže implikované zisky nejsou zanedbatelné. Jeho odhad stojí i na tvrzení, že Targetu se díky jeho dodavatelským přednostem tlak Amazonu zase tolik nedotkne. K tomu analytik vidí u Targetu příležitosti v segmentu oblečení a vybavení domácností. Firma má podle něj také výhodu v oblasti platů zaměstnanců, i toho, jak zákazníci vnímají obchod. A v neposlední řadě v privátních značkách a digitálním obchodu.

Zain Akbari z Morningstar podle svých slov také hodlá zvýšit svou cílovou cenu, nyní jí má ale nastavenou na 68 dolarech a nahoru by měla jít o „vyšší jednotky procent“. Takže na kolegu z to „stačit“ nebude ani zdaleka. O jednotky procent by podle tohoto analytika měly také růst tržby firmy v následujících deseti letech, marže by se měly pohybovat kolem 5 %. A podle něj představuje dost významnou hrozbu, stejně jako Walmart.

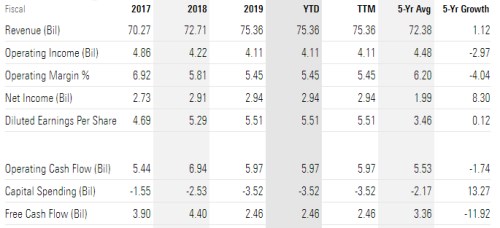

Z následující tabulky vidíme, že za posledních 5 let dokázal zvyšovat své tržby v průměru o 1,12 %, provozní tok hotovosti ale o 1,7 % klesal a volný tok hotovosti FCF dokonce padal o téměř 12 % ročně.

Zdroj: Morningstar

Kapitalizace firmy se nyní pohybuje na 40,1 miliardách dolarů. Čtenáři mého předchozího příspěvku zaměřeného na trojku , a si možná vybaví, že hodně podobnou kapitalizaci nyní má první a třetí automobilka. přitom na FCF nyní vydělává více než 7 miliard dolarů, je na této úrovni v záporu, protože její investice jsou stále pod provozním tokem hotovosti. je samozřejmě úplně jinou firmou, u něj se ale cca stejná kapitalizace má rýmovat s 2,5 miliardami dolarů FCF generovaného za posledních 12 měsíců. Tedy někde mezi Fordem a Teslou.

Jednoduchá kalkulace pak konkrétně ukáže, že s valuací Targetu je to nyní velmi, velmi prosté: Současnou kapitalizaci by ospravedlnilo dlouhodobě stabilní roční FCF právě na úrovni oněch 2,5 miliard. Kdyby pak firma dokázala držet marže na současných úrovních a tržby by rostly byť jen o 2 % (tedy ona nízká procenta o kterých hovoří Morningstar), současná hodnota takového FCF by dosáhla téměř 60 miliard dolarů. Tedy o 50 % více, než současná kapitalizace. Jinak řečeno, stačí i dost nízké tempo růstu na to, aby akcie byla fundamentálně znatelně podhodnocená.

(Foto: repro Target.com)