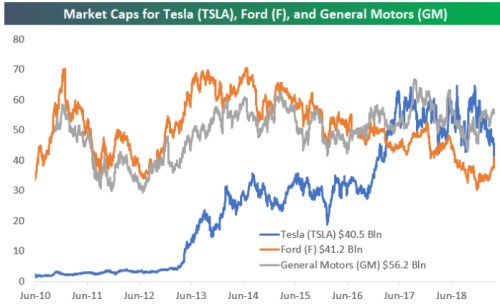

Někteří čtenáři si asi vzpomenou, jak se před dlouhou řadou měsíců živě hovořilo o tom, že kapitalizace společnosti převýšila kapitalizaci automobilky a záhy i . S druhou společností se pak cca dva roky přetahovala o to, kdo bude mít navrch. Poslední dny a týdny pak celou věc pořešily tak, že kapitalizace Tesly klesla znatelně pod až na úroveň Fordu. Jak se to vše rýmuje s fundamentem?

Vývoj kapitalizací zmíněných tří automobilek shrnuje následující graf od investiční společnosti Bespoke:

Zdroj: Bespoke

Podívejme se nejdříve na současné příběhy této trojky. Fordova poslední čísla podle Morningstar ukazují, že snaha o osekání nákladů se skutečně začíná projevovat na ziskovosti. Management také nyní hovoří o tom, že letošní výsledky by měly být lepší než loňské. A poslední čísla prý ukazují, proč se zaměřuje hlavně na SUV/trucky. Celkově pak Morningstar hodnotí dlouhodobý výhled firmy jako pozitivní, protože „nyní vyrábí auta, která lidi skutečně chtějí a která nekupují jen kvůli diskontům“.

GM ukazuje jen tržby a ty podle investiční společnosti potvrzují další pokles prodejů. Ovšem Morningstar dodává: „Domníváme se, že současné modely jsou té nejvyšší kvality za několik desetiletí. Firma má již první pozici v segmentu trucků a k tomu má konkurenceschopné modely v ostatních kategoriích. K tomu se přidává nižší nákladová báze.“

U Tesly Morningstar čeká, že první čtvrtletí se nakonec ukáže být tím nejnižším bodem v jejích finančních výkonech. Analytici morningstar také „zatím věří tomu, že nečekaně nízké prodeje byly skutečně dány problémy s dodávkami pro Evropu a Čínu a ne klesající poptávkou“. Management očekává, že po zbytek roku bude generovat pozitivní volné cash flow a dlouhodobý výhled hodnotí Morningstar následovně: má šanci na to, stát se dominantním výrobcem elektromobilů a již nyní má vedoucí pozici na poli technologií autonomního řízení. Masový objem produkce ale pravděpodobně nedosáhne ještě ani za deset let.

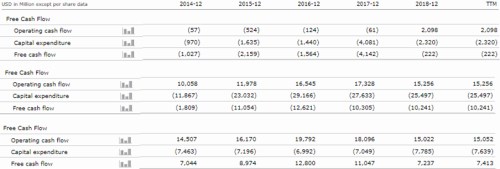

Následující tři tabulky už ukazují provozní tok hotovosti, investice do provozu a volný tok hotovosti (jako rozdíl předchozích dvou) u těchto tří společností. Čtenář si může tipnout, která tabulka patří které firmě:

Zdroj: Morningstar

Uhádnout, že první čísla patří Tesle, není složité, protože její velikost je mnohem menší. U druhé dvojky je to ale těžší. Zde vidíme, že provozní tok hotovosti je na podobné úrovni, ovšem mezi investicemi jsou dlouhodobě ohromné rozdíly. Tou společností, které investuje mnohem více, je , což se projevuje tím, že jeho volné cash flow je soustavně v záporu. Investice Fordu jsou násobně níže a jeho volný tok hotovosti je soustavně v plusu a to nemalém.

Kapitalizace Fordu je nyní na 41 miliardách dolarů, Tesly na podobné výši a u je na 57 miliardách dolarů. S ohledem na výše uvedené tak vidíme, že investoři si stejně cení firmy, která za posledních 12 měsíců vydělala na provozu cca 2 miliardy dolarů a po investicích byla 222 milionů v záporu (Tesla), a firmy, která na provozu vydělala 15 miliard a po investicích 7,4 miliardy dolarů. Je to jeden ze způsobů jak si vizualizovat vysoká růstová očekávání, které u Tesly investoři mají. Před časem jsem tu mimochodem ukazoval konkrétní scénáře, které by její kapitalizaci ospravedlnily. Mezitím ale znatelně klesla požadovaná návratnost u akcií Tesly odvozená na základě ukazatele systematického rizika beta. I přesto ale akcie klesají a to znamená, že investoři propadají ještě větší skepsi, než by se na první pohled zdálo.

Neméně zajímavé je pak srovnání fundamentu Fordu a . I bude totiž muset na ospravedlnění kapitalizace prudce zlepšit svou schopnost generovat volný tok hotovosti. Jenže na rozdíl od Tesly to pravděpodobně nebude kvůli prudkému růstu tržeb, ale díky snížení investic poté, co firma nainvestovala do oněch výše zmíněných kvalitních modelů. Zatím je ve stavu, kdy prodělává, ale vyplácí dividendy a soustavně se zadlužuje. Takže s prudkým zlepšením volného toku hotovosti bezesporu počítá i management.