Určitou pozornost si v poslední době získaly stránky wtfhappenedin1971.com. Jejich základem je velmi dlouhá řada grafů, povětšinou ekonomických, které mají mít společnou jednu pozoruhodnou věc: Ukazují nějaký významný zlom, ke kterému došlo kolem roku 1971. Na VoxEU byly zase nově zveřejněna studie pojednávající o středověké „monetární kapacitě“. Možná něco říká i o onom roku 1971.

Otázka jménem 1971

Původně jsem nechtěl o stránkách wtfhappenedin1971.com psát. Jsou totiž podle mne ošemetné. Jednak ne všechny prezentované grafy mají onen zlom blízko roku 1971 (viz níže). A pokud jsem to dobře pochopil, tak ony zlomy (většinou k tomu, co považujeme za horší) jsou vysvětlovány odklonem od takzvané zlaté kotvy. Respektive změnou globálního monetárního systému. O čemž můžeme dlouze diskutovat, nicméně onen rok 1971 byl určitě pozoruhodný. Vezměme následující (jde o data z USA):

-kolem roku 1971 dochází k odtržení doposud společně rostoucích odměn ve výrobě a produktivity

-dochází k odtržení růstu příjmů bohatší a chudší části společnosti

-směrem dolů se otáčí podíl mezd na celkových příjmech

-zvedá se růst indexu spotřebitelských cen

-zvedá se počet kolabujících měn a bankovních krizí ve světě

-začíná trend růstu federálních deficitů

-začíná klesat míra úspor amerických domácností

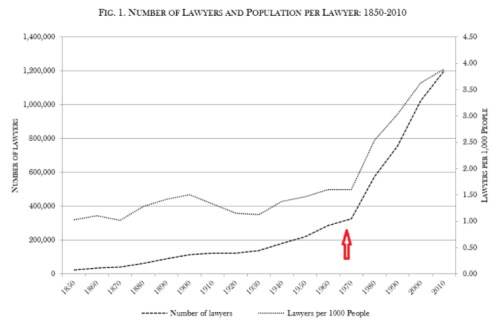

-začíná prudce růst počet právníků, celkem i na hlavu (viz následující graf, který zároveň ukazuje, že onen rok 1971 je v podobných případech jen hodně hrubou aproximací)

-začíná prudce růst počet dokumentů ve federálním registru (regulace, zákony, vyhlášky...)

-začíná rostoucí trend v počtu uvězněných

-začíná rostoucí trend v počtu mladých lidí žijících se svými rodiči

Zdroj: wtfhappenedin1971.com

Neutralita, ale ne vždy

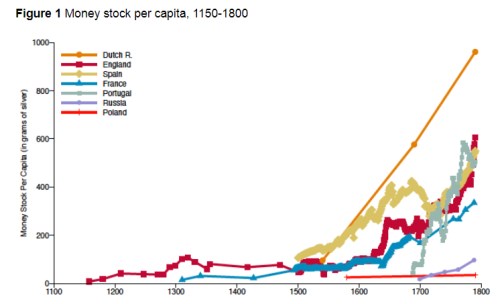

Pokud se snažíme popsané zlomy vysvětlit, v nejednom z případů se namísto měnového systému nabízí třeba téma ropného šoku. Podívejme se ale nyní na zmíněnou studii zaměřující se na „monetární kapacitu“. Obsahuje mimo jiné následující graf, který ukazuje, jak se mezi lety 1100 až 1800 změnila celková váha stříbrných mincí na obyvatele. Krátce řečeno, v řadě zemí přišel celkem znatelný monetární šok tažený těžbou v Novém světě:

Zdroj: Monetary capacity, VoxEU

Co onen šok způsobil? Teorie i selský rozum by napovídaly, že v dlouhém období nemá množství peněz v ekonomice na její reálnou produkci žádný dopad. V dokonalém světě by dokonce platilo, že pokud v ekonomice zvýšíme množství peněz třeba na dvojnásobek, vše (mzdy, ceny vstupů, ceny výstupů...) se hned skokově přecení na dvojnásobné ceny s nulovým reálným dopadem. V ekonomice s nedokonalými informacemi by toto přecenění mělo přechodné reálné důsledky, ale dlouhodobě by efekt byl stejný.

Takový výchozí pohled můžeme rozšířit o ekonomiku, která nejede na plné obrátky a je brzděna nedostatečným množstvím peněz v oběhu (třeba Friedmanův pohled na Velkou depresi). Výše uvedená studie ukazuje na určitou „středověkou“ a dlouhodobou variaci tohoto tématu: V nemalé části ekonomiky nebyly podle studie před oním stříbrným šokem k transakcím používány peníze, protože prostě nebyly. Zvýšení množství mincí v oběhu (viz graf) a monetizace předtím nemonetizovaných sektorů se tak dlouhodobě projevily i na produkci a podle studie i na výši fiskálních příjmů (zvýšená monetární kapacita se projevila na kapacitě fiskální).

Jinak řečeno, peníze nebyly za středověku krátkodobě ani dlouhodobě neutrální. Z tohoto pohledu bychom tedy neměli být překvapeni tím, kdyby onen přechod na nový monetární systém po roce 1971 vyvolal řadu dlouhodobých a třeba nečekaných změn. Pestrost názorů se ovšem naplno ukáže ve chvíli, kdy se budeme bavit o tehdejších alternativách, či případných řešení slabostí systému současného. U onoho zlomu v počtu právníků jsem pak úplně v koncích. Nějaký nápad?