Kartik Anand z Deutsche Bundesbank a jeho kolegové na VoxEU zkoumají vztah mezi rozšiřováním umělé inteligence a finanční stabilitou. Poukazují mimo jiné na to, že „algoritmické obchodování založené na strojovém učení již představuje 60 až 70 % objemu akciových transakcí v USA a na dalších významných světových trzích.“ Velké jazykové modely LLM jsou stále častěji využívány drobnými investory a „AI se celkově stále hlouběji začleňuje do finančního rozhodování.“ Jaká rizika pak představuje pro finanční stabilitu?

Anand poukazuje na to, že finanční nestabilita může být důsledkem rozsáhlého odlivu kapitálu. Ten může být přímo způsoben obavami investorů o ekonomické fundamenty nebo strachem vyvolaným jednáním jiných investorů. Stávající modely umělé inteligence lze pak rozdělit do dvou širokých kategorií na základě jejich vnitřní architektury. Tedy způsobu, jakým se rozhodují. Za prvé existují systémy učení s posilováním, běžně používané v algoritmickém obchodování, tedy Q-learning (QL). Druhou kategorii tvoří zmíněný velké jazykové modely, které se rozhodují na základě vzorců naučených během jejich tréningu.

„Naším hlavním poznatkem je, že finanční stabilita ve věku umělé inteligence může záviset na ekonomickém prostředí, ale i na samotné architektuře umělé inteligence.“ Výsledky analýzy totiž ukazují, že algoritmy Q-learning podporují v investorech vysoký stupeň koordinace a jsou náchylné k extrémní dynamice podobné hromadnému vybírání vkladů z bank. Naproti tomu velké jazykové modely byly k takovým náhlým výběrům vkladů méně náchylné, ale generovaly heterogenní a nepředvídatelné chování, píše ekonom.

Rostoucí využívání umělé inteligence ve finančním rozhodování tak může podle ekonomů změnit způsob, jakým se ve finančním systému objevují trhliny. Systémy založené na strojovém učení mohou spouštět extrémní panické události, zatímco systémy typu LLM mohou vytvářet rizika v důsledku slabší koordinace a nižší předvídatelnosti. Pochopení těchto rozdílů a mechanismů, které za nimi stojí, bude kvůli rozšiřování nezbytné pro posouzení dopadů na finanční stabilitu a navrhování vhodné ekonomické politiky, tvrdí experti. A dodávají:

Vzhledem k tomu, že pochopení nástrojů umělé inteligence a jejich základní architektury se stává stále důležitějším pro informované finanční rozhodování, mohou drobní investoři potřebovat kromě finanční gramotnosti i gramotnost technologickou. Finanční instituce musí zase vnímat, jak jejich zákazníci používají nástroje umělé inteligence, protože to těmto společnostem pomůže řídit rizika. A téma se týká i regulačních orgánů.“

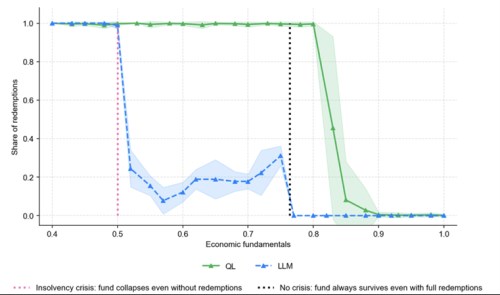

Ekonomové ukazují ve své analýze i následující graf. Ten popisuje, jak z investičního fondu stahují investoři své peníze v případě, že se rozhodují na základě LLM či QL. Tečkovaná červená čára ukazuje hranici fundamentu, do které fond není životaschopný bez ohledu na to, kolik klientů si z něj vybírá své vklady. Mezi červenou a černou tečkovanou čáru je střední síla fundamentu a za černou je fundament tak silný, že na míře stahování vkladů nezáleží.

QL tedy vede k tomu, že vklady jsou vybírány na nedostatečné úrovni fundamentu, ale plně to platí i v jeho střední úrovni. Naopak LLM vede v této úrovni k prudkému poklesu ve snaze vybírat vklady s tím, že chování je také pestřejší. V oblasti silného fundamentu klesají vklady na minimum, u QL ale později.