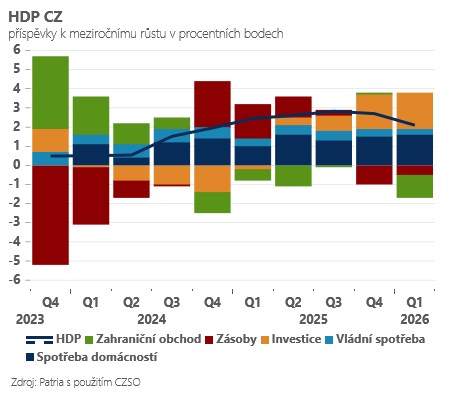

Zpřesněný odhad HDP potvrdil pokračující růst ekonomiky a byl revidován lehce vzhůru na +2,2 % meziročně (z 2,1 %). I tak jde o viditelné zpomalení dynamiky oproti druhé polovině roku 2025, kdy se mezikvartální přírůstky pohybovaly okolo 0,7–0,8 % (nyní pouze +0,2 %). Co za tím stojí a je důvod se obávat výraznějšího zpomalení? Detaily dnešního HDP jsou spíše povzbudivé a ukazují, že domácí poptávka dál roste překvapivě silným tempem – za celý rok dál očekáváme růst celého hospodářství o 2,1 %.

Za zpomalením v prvním kvartále stojí především horší výsledek zahraničního obchodu, který táhne dolů rychlý růst dovozů zboží – zejména PC, elektroniky a optických přístrojů. Ten jde ruku v ruce s výrazným zrychlením investiční dynamiky: investice do strojového vybavení jsou v počátečních fázích totiž v Česku výrazně dovozně náročné. Tento „negativní důsledek" investičního optimismu však nebude trvalý, stejně jako slabší výsledek vládní spotřeby, která mohla na začátku roku narážet na mantinely rozpočtového provizoria. Meziročně negativně ovlivnily dynamiku růstu také zásoby – ale i to se mění. Podle posledních průzkumů mezi průmyslovými podniky české firmy v dubnu zvýšily nákupy vstupů do výroby nejrychlejším tempem za čtyři roky. Jde o přímý důsledek války na Blízkém východě, která vrací mezi podniky strach z nedostatku klíčových materiálů a vede je ke kumulaci zásob.

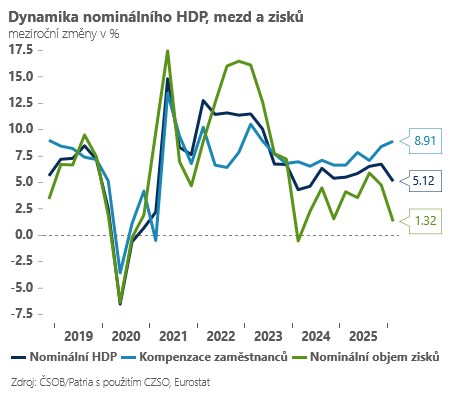

Mezitím hlavní hnací motor české ekonomiky – spotřeba domácností – vykazuje nadále velmi zdravý růst (3,4 % meziročně), podpořený překvapivě slušným růstem zaměstnanosti a rychlým růstem mzdových výdajů (meziročně +8,9 %). To se promítá zejména ve zvýšené poptávce po službách, kde stále pozorujeme také nejvýraznější inflační dynamiku.

Struktura dnešního HDP je tak – přes zvolnění celkové dynamiky – argumentem pro jestřábí hlasy v bankovní radě: ukazuje relativně přehřátou ekonomiku, kde mzdové výdaje dál rostou výrazně rychleji než produktivita práce. Pokud to příští týden potvrdí i výsledek průměrné mzdy a ECB by v červnu nakonec zvýšila sazby, bude to silný argument pro posun výhledu na sazby vzhůru i v Česku.