Vize spojené s umělou inteligencí a ziskovost amerických obchodovaných firem jsou asi nejčastěji zmiňovanými důvody pro odolnost akciového trhu. A jeho schopnost růst i v době, kdy by jinak možná procházel výrazně většími turbulencemi. Dnes se podíváme detailněji na druhý zmíněný faktor a to na úrovni jednotlivých odvětví. K tomu pár poznámek o znárodňování technologických firem.

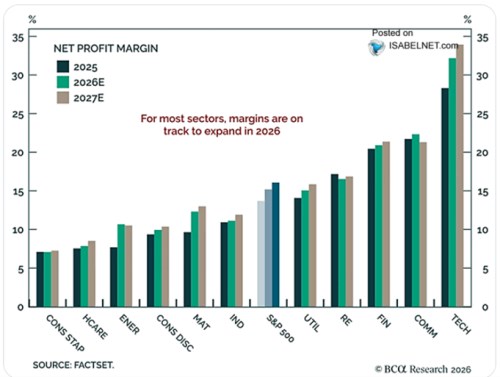

V následujícím grafu vidíme, že technologie jsou nepřekvapivě odvětvím se zdaleka nejvyššími maržemi. A také s maržemi, které rostou nad 33 %. Tedy úroveň, kdy z každých třech dolarů tržeb generují technologie dolar zisku. Zboží běžné spotřeby, které je na druhém konci spektra, je se svými maržemi mezi 6 – 7 %. To znamená, že na jeden dolar zisku musí generovat více než 15 dolarů tržeb.

Většinou vidíme očekávaný tříletý růst marží, výjimkou je energetika, reality a telekomunikace. Graf pak celkově ukazuje, na co by trh nyní mohl/měl být nastaven (pokud se očekávání skutečných investorů kryjí s tímto „konsenzem“ na straně analytiků). Co to znamená? Pokud marže a zisky dosáhnou očekávaného vývoje, trh by měl posilovat o očekávanou návratnost. Tedy o nějaký 4,5 % bezrizikového výnosu plus několik procentních bodů rizikové prémie. Pokud zisky na očekávání nedosáhnou, trh bude růst méně, či oslabovat. A naopak.

V souvislosti s grafem nás může napadnout i otázka tzv. nadměrných zisků a marží. Neukazují marže technologií, které jsou cca na dvojnásobku celého trhu, že zde jsou zisky už příliš vysoko? A že odvětví může mířit třeba k nějaké formě antimonopolní regulace, či nějakému zásahu státu? O něm se nyní mluví, ale ne kvůli maržím a ziskům. Jde o úvahy točící se kolem umělé inteligence a síly, kterou může tato technologie přinášet některým firmám. Registrovat tak můžeme dokonce teze o znárodňování velkých technologických společností v případě, že by je jejich AI posunula do oblasti silně nekomfortní pro společnost a/nebo stát.

K tématu regulace a zisků bych pak připomněl, že marže samy o sobě neukazují, zda jsou zisky „příliš vysoko“. Relevantním měřítkem je v této oblasti to, kolik firma vydělává na jednotku investovaného kapitálu ROI (relativně k návratnosti požadované). A to, jak svou případnou ziskovou výhodu získala. ROI je pak dáno nejen maržemi, ale i tím, kolik firma potřebuje kapitálu na generování jednoho dolaru tržeb. Vysoké marže v kombinaci s velkou kapitálovou intenzitou tak mohou stále znamenat relativně nízký ROI. Ale to není případ velkých technologických firem. Jejich ROI je často extrémně vysoko ve srovnání s jinými i relativně k požadované návratnosti.

Regulovány tyto firmy v principu nejsou „jen“ proto, že nejde o podniky typu utilit – s těžko nahraditelným a klíčovým produktem/službou s přirozeným monopolem. Uvidíme, co s touto charakteristikou udělá zmíněná umělá inteligence. Skončí třeba současný závod modelů AI ve stylu „vítěz bere vše“? Nebo vlastně neskončí a firmy budou ve snaze o dosažení vítězné pozice nakonec jen pálit kapitál, což sníží jejich ROI?