Ještě pár měsíců zpátky to vypadalo, že americká ekonomika nebude mít navzdory vyšším celním sazbám na straně jádrové inflace v roce 2026 žádný výraznější problém. Naopak nehledě na cenový šok, která přinesla vyšší cena ropy se počítalo s tím, že růst cenových indexů, jež neobsahují ceny energií a souvisejících produktů, viditelně zpomalí. S tím fakticky počítal i Fed, který rétoricky i skrze svoji prognózu naznačoval, že jádrová inflace v průběhu roku zpomalí, přičemž něco takového bude ještě zřetelněji vidět v roce 2027. Poslední data za cenový deflátor, což je Fedem preferovaný index, však poskytuje jiný obrázek, který není zcela v souladu s dezinflačním příběhem, přičemž začínají vystrkovat růžky položky od kterých bychom to jednak nečekali a jednak dost možná souvisí s příběhem současné adopce umělé inteligence.

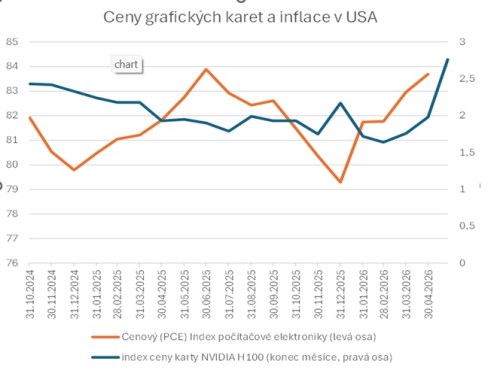

Jde o to, že uvnitř jádrové inflace začíná vystrkovat růžky položka, která s výjimkou post-covidového období dlouhodobě přispívala k tomu, že inflace se v průměru držela nízko, neboť měla tendenci trvale klesat. Konkrétně jde o počítačovou techniku (PC, Tablety a počitačové komponenty) jejíž ceny byly v průběhu minulého roku zcela nepochybně povzbuzeny vyššími cly.

Pro-inflační překvapení však nastává v tomto roce, kdy cen této elektroniky chytily druhý dech a od začátku roku se zvedly o 5,5 % (v rámci indexu PCE), respektive o 17,8 % (pokud použijeme klasický CPI index - viz graf). Výsledkem je, že ceny zboží, vyloučíme-li z nich energetické komodity a potraviny, velmi citelně přispívají k růstu jádrové inflace, která by měla činit dvě procenta, ale ve skutečnosti je stále viditelně nad číslem tři.

Teď je samozřejmě otázkou proč jdou ceny počítačů a s tím souvisejícím vybavením vzhůru, když celní šok by již měl být za námi. Na vině je samozřejmě silící poptávka, kdy to vypadá, že silnější adopce umělé inteligence vede nutně k nevyhnutelnému upgradu hardwarového vybavení, takže zdražují nejen ceny grafickych karet, ale i další komponenty jako jsou třeba paměti. Výsledkem pak je, že na makro-úrovni pozorujeme zajímavý fenomén, kdy v situaci pozitivního technologického šoku, kdy využívání umělé inteligence zcela nepochybně vede k nárůstu produktivity, pozorujeme cenové vzlínání, které tlačí jádrovou inflaci vzhůru.

Pro Fed se výše uvedeným makroekonomická situace ještě více zamotává, neboť položka (počítačová technika), u které ve svém výhledu sází na to, že doručí dezinflaci, se chová přesně opačně. Návrat jádrové inflace k dvouprocentnímu cíli se tak může Fedu jevit i ve střednědobém horizontu těžko dosažitelný, a to aniž by se přistoupilo k něčemu nemyslitelnému - tedy utažení měnové politiky.

TRHY

Koruna

Česká koruna stagnuje na hladine 24,30 EUR/CZK a vyhlíží zpřesněný odhad tuzemského HDP za první čtvrtletí. Bleskový odhad růstu o mezikvartálních 0,2 % zaostal za očekáváním, ale vzhledem k relativně solidním číslům vidíme prostor pro revizi směrem nahoru. Důležitý bude zároveň i pohled do struktury růstu - spotřeba domácností zřejmě zůstala hlavním pilířem růstu, zatímco negativní roli mohly sehrát silnější dovozy.

Eurodolar

Kurz eurodolaru se během včerejšího odpoledne vydal vzhůru, čímž částečně reagoval na americká data, kdy jednak byl růst za první kvartál nečekaně revidován směrem vzhůru a jednak dubnová inflace (měřená indexem PCE) byla na meziměsíční bázi nepatrně slabší než se čekalo (k tomu viz úvodník).

Dnes by hlavním tahákem měla být jednak květnová inflační data ze všech čtyř velkých ekonomiky eurozóny a jednak odpoledne bude zveřejněn i americká obchodní bilance za měsíc duben. Právě toto číslo může dost zásadně zamíchat běžícími odhady pro růst amerického HDP ve druhém čtvrtletí.