Evropské zvyšování úrokových sazeb by letos mohlo odstartovat v Česku. Načasování tohoto kroku aktuálně moc nebrání ani nárůst případů Covid-19 v tuzemsku. České peněžní trhy pracují s možností čtyř zvýšení úrokových sazeb během nadcházejících 18 měsíců. K prvnímu by mohlo dojít už letos v létě. Pokud jde o rozsahu utahování měnové politiky, je to dvojnásobek toho, co se očekávalo před měsícem. Ještě v listopadu sázeli někteří tradeři na snižování sazeb, napsala agentura Bloomberg.

Takto jestřábí očekávání ale kontrastují s neutěšeným obrázkem, který načrtává koronavirová situace v Česku. Vláda ode dneška zatím nejpřísnější opatření proti koronaviru, včetně omezení pohybu mezi okresy na celém území Česka.

Pro sousední Polsko a pro Maďarsko jsou vyšší výpůjční náklady zatím vzdálenějším projektem. Obě země spoléhají na kvantitativní uvolňování, co platí i pro eurozónu-

K Česku dojde ke zvýšení sazeb, protože nedostatek pracovní síly a štědré vládní stimuly pohánějí inflaci nahoru, tvrdí Dmitri Barinov z Union Investment Privatfonds GmbH ve Frankfurtu. Ten je jedním z prvních správců peněz, kteří na utahování sazeb v Česku vsadili už loni v létě. První zvýšení předpokládali kolem poloviny letošního roku

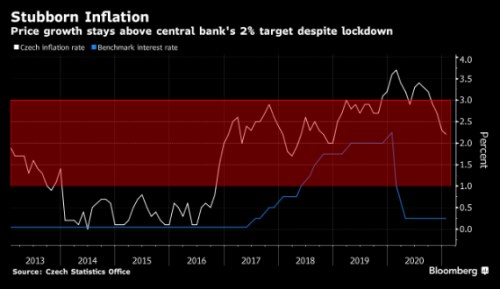

I po roce pandemických opatření je v Česku víc volných pracovních míst než nezaměstnaných. To je také hlavním důvodem, proč růst spotřebitelských cen běží dva roky nad 2% inflačním cílem.

Všechny školy, velká část pohostinství a maloobchodu je zavřená, továrny ale pořád jedou a záchranné programy vláda financuje bez pomoci ze strany kvantitativního uvolňování.

Nejnovější prognóza české centrální banky předvídá větší utahování politiky než samotné peněžní trhy. Spoléhá ale na tempo očkování a zotavování ekonomiky i na vývoj směnného kurzu.

Česká národní banka má zkušenost s tím, být se změnou politiky na čele. Od roku 2017 do počátku loňského roku zvyšovala základní sazbu nejryhcleji v Evropské unii. A loni ji srazila nejvíce z celého bloku. Na rozdíl od většiny svých kolegů také čeští centrální bankéři načrtávají směr měnové politiky ve vztahu k devizovému kurzu a mezibankovním výpůjčním nákladům.

„ČNB je ve svém uvažování nejortodoxnější a nejklasičtější, takže její budoucí kroky je snadnější předpovídat,“ uvedl Barinov z Union Investment.

Zdroje: Blooomberg