Posunula se současná psychologie trhu i na úrovni fundamentu k nějakému novému AI normálu? Úvahu o tomto tématu začneme tím, že pro hodnoty a ceny akcií by měl být velký rozdíl, zda zisky obchodovaných firem porostou v roce 2026 o 14 %, nebo jen o polovinu. S tou druhou možností počítá . Ale bylo by unáhlené odvozovat z toho, že tato banka počítá s nějakou stagnací amerického trhu, či dokonce korekcí.

S polovičním růstem zisků stále slušná návratnost trhu? Mohli bychom uvažovat tak, že pokud je konsenzuální růst na 14 % a místo toho by se dostavil jen onen 7 % růst, tak logicky musí akcie v nějakou chvíli výrazně korigovat. Jednoduše proto, že firmy vydělají jen polovinu toho, co se od nich očekávalo (i když by tempa růstu po roce 2026 byla v obou případech stejná).

V GS ale čekají, že index S&P 500 si letos připíše ještě necelých 5 % a příští rok také asi 5 %. Bezrizikové výnosy jsou nyní nad 4 %, riziková prémie akciového trhu (podle GS) něco nad 2 % - podle toho by trh měl tedy vynášet 6 – 7 % a onen pětiprocentní růst je tedy něco pod touto úrovní, byť zase ne tolik. Jak tedy v GS uvažují?

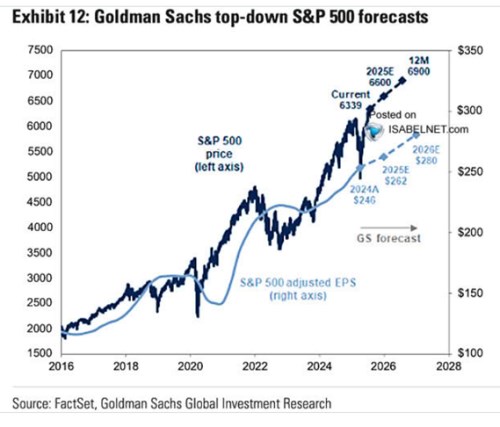

V následujícím grafu vidíme konkrétní predikce týkající se vývoje indexu S&P 500 v následujících letech. Predikce jsou dělány standardně na základě očekávaných zisků a valuací, tedy poměrů cen k ziskům. Tedy takovým, které banka považuje za odpovídající. Pro příští rok čeká konkrétně zisky na akcii ve výši 280 dolarů, pro letošní 262 dolarů, meziročně to tedy implikuje asi sedmiprocentní růst.

Zdroj: X

Index S&P 500 by se na konci letošního roku měl podle banky pohybovat na 6600 bodech, PE měřené na základě zisků roku 2026 by tedy mělo dosahovat hodnoty 23,6 (6600/282). Což minimálně z historického hlediska není zrovna málo, ba naopak. Pokud bychom pak počítali s tím, že zisky v příštím roce neporostou „jen“ o 7 %, ale o 14 % (podle konsenzu), měly by se stejnou výchozí hodnotou dosáhnout necelých 300 dolarů. Kdyby trh na konci letošního roku dosáhl na oněch 6600 bodů, s těmito očekávanými zisky by PE bylo „jen“ 22.

Posunutá psychologie fundamentu? Uvažuji o tom, zda popsaný predikční jev něco říká hlavně o tom, jak jsou predikce stratégů tvořeny. Nebo i tom, čemu se dá říkat současná psychologie a uvažování trhu. V prvním případě by šlo o tom, že stratég, expert, ekonom či kdokoliv jiný má nějakou představu o tom, kde trh asi bude, Pak přijde s nějakými predikcemi zisků a obojí proměnné „spojí“ valuačním násobkem tak, aby to vycházelo. Šlo by o takový skeptický, či dokonce cynický pohled na tvorbu predikcí. A nechám na každém, aby posoudil jeho relevanci. Co když ale nyní nějak podobně vlastně uvažuje trh?

Není konkrétně možné, že vize spojené s novými technologiemi a jejich přínosem pro ekonomiku nyní v myslích investorů znatelně snižují význam současné ziskovosti? Pokud by se například čekalo, že za pět, deset let budou zisky tak jako tak několikanásobně vyšší, nemělo by zase takovou váhu, jakou konkrétní cestou se na ony úrovně „nového AI normálu“ zisky dostanou.

Podotýkám, že výraz „psychologie fundamentu“ může znít jako protimluv. Ale fundament není něco, co by šlo nějak objektivně vysledovat či odvodit. Je to zase jen názor rozložený na více či méně smysluplných proměnných, které by měly poskytovat hlubší vhled do toho, co by se vlastně s firmou a trhy dělo a nakolik to dává smysl. Jenže je to jen názor, a tak je zase jen odrazem myšlenkových a emočních pochodů. Ty mohou přitom být nyní směrovány popsaným způsobem, kdy není zase taková váha kladena na současnou situaci. I kdyby tomu tak ale bylo, určitě nepůjde o stálý stav – dá se třeba téměř s jistotou čekat, že stále více bude sledováno, jaká je návratnost mega investic do datové infrastruktury.