Pilulka, dosud nejúspěšnější přírůstek trhu START pražské burzy, včera po závěru obchodování oznámila kompletní výsledky hospodaření za loňský rok. Její akcie se od říjnového debutu vezou na raketové vlně růstu, když se z upisovací ceny 424 Kč za necelého půl roku vymrštily až na 1500 Kč. Výsledky za rok 2020 nezklamaly. Opatření spojená s koronavirem podpořila online prodeje a dovedla je na téměř 1,1 miliardy korun. Pilulka tak překonala očekávání nastavená při IPO. Přinášíme podrobnější pohled.

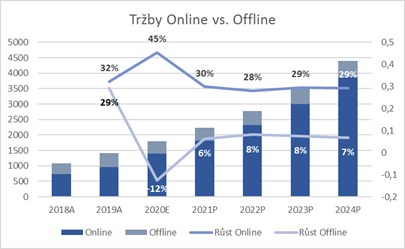

Česká část Pilulky utržila v roce 2020 cca 1,3 mld. CZK (+20 %), čímž splnila výhled uvedený při loňském IPO. Rozdíl oproti výhledu však přichází v prodejních kanálech, což jde dle nás jednoznačně na vrub lockdownům. Online prodeje v loňském roce vyletěly o 57 % nahoru až na téměř 1,1 mld. CZK. To by ale zároveň znamenalo, že offline kanál se propadl o téměř 50 % na 200 mil. CZK. Zmiňovaný IPO výhled počítal s online tržbami kolem 950 mil. CZK a offline tržbami cca 400 mil. CZK.

Provozní zisk EBITDA pro českou větev byl 23 mil. CZK, což značí provozní marži kolem 1,7 %.

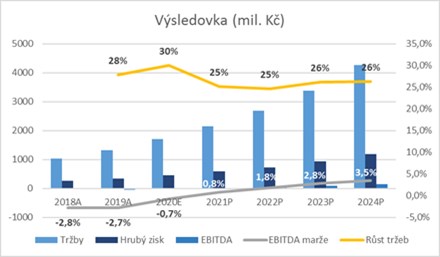

Na konsolidovanou závěrku za celou společnost si budeme muset bohužel počkat až do června, avšak management očekává, že tržby za 2020 přesáhnou 1,8 mld. CZK, což by bylo o 100 mil. CZK více, než uváděla předběžná tisková zpráva z počátku ledna.

Management zároveň představil svoje očekávání pro tento kalendářní rok a přidal na optimismu. Tržby skupiny by podle výhledu měly růst až o 40 % a EBITDA marže by se měla usadit na 0,5 %. Co do tržeb se nacházíme výrazně nad původními odhady, které mluvily jen o 25% ročním růstu tržeb. Pokud budeme vycházet z hodnoty 1,8 mld. CZK pro 2020, tak by to znamenalo tržby skupiny v tomto roce až ve výši 2,52 mld. CZK a provozní zisk EBITDA cca 13 mil. CZK. Předešlé plány managementu přitom počítaly s tržbami kolem 2,2 mld. CZK a provozním ziskem EBITDA kolem 18 mil. CZK.

Výsledky hodnotíme jednoznačně kladně. Pilulka zatím plní, co slíbila, a pro letošní rok navíc namalovala ještě růžovější růst tržeb.