„Tržní příběh“ se ve druhé polovině roku změní. Nyní dochází k růstu inflace, ale inflační tlaky ke konci roku poleví, což se projeví i tím, že se zastaví růst výnosů vládních obligací. Pro Bloomberg Markets to uvedl Herald van der Linde z Holdings. S tím, že na akciích se tento posun projeví mimo jiné poklesem atraktivity finančního sektoru či materiálů.

Za atraktivní stratég naopak stále považuje akcie průmyslových firem. U nich jsou totiž valuace „rozumnější“ a k tomu by měly těžit z plánovaného zvýšení investic do infrastruktury. Tomuto sektoru by také měla prospívat pokračující robotizace a automatizace. Z rozvíjejících se trhů pak preferuje Hong Kong, Singapur, Thajsko a Indonésii, podvážené pozice drží naopak u Indie, Pákistánu a Tchaj-wanu.

Kdy by se trh mohl začít opět obracet k technologickým akciím? Stratég na tuto otázku odpověděl, že v tomto sektoru lze najít velmi zajímavé příběhy. Ovšem problém spočívá v tom, že jsou již „velmi dobře odraženy v cenách akcií“. Platí to i o nedostatku čipů či třeba o elektromobilitě. Je tak nutné být velmi vybíravý a nesázet na sektor jako celek. Pomoci by mu ale mohlo to, co bylo zmíněno v úvodu. Pokud by inflační tlaky v druhé polovině roku polevovaly a s nimi by šly dolů i výnosy obligací, technologie by jako sektor citlivý na pohyb sazeb mohly z takového vývoje těžit.

Řeč následně přišla na tchaiwanský trh, který má nyní „velkou setrvačnost“, danou například zmíněným nedostatkem čipů. Stratég ale míní, že tento trh je také hodně drahý a jej tak nepovažuje za atraktivní. Lepší by mělo být zaměřit se na levnější trhy, které by ve druhé polovině roku mohly podobně jako technologie těžit z klesajících výnosů obligací. Sem by mohla patřit třeba Indonésie. Atraktivní podle není kvůli vysokým valuacím. Jde o situaci, kdy jsou v cenách odraženy všechny dobré informace a trh je citlivý na informace negativní.

Linde míní, že akciový trh nemá vždy nejpevnější vazby na dění v reálné ekonomice a zmínil to v souvislosti s Hong Kongem. Tamní ekonomika se totiž zvedá, ale to nutně nemusí znamenat rostoucí akciový trh. Nicméně ten je i tak podle atraktivní, hodně tamních firem má významnou část svých aktivit v Číně a na rozdíl od čínských obchodovaných společností jsou ty z Hong Kongu „docela levné“.

Na závěr rozhovoru byl Linde tázán na demografický vývoj v Číně. Ohledně stárnutí tamní populace a jeho dopadu na ekonomiku bude podle něj záležet na tom, jak zareaguje vláda. A v úvahu je zde dobré brát i faktory, kterými se Čína odlišuje od řady dalších zemí. Sem patří zejména to, že čínské domácnosti jsou kvůli dřívější politice jednoho dítěte obvykle znatelně menší než v řadě jiných zemí. A k tomu se přidává vysoká participace žen.

Stratég tak míní, že čínské domácnosti s jedním dítětem a dvěma příjmy se mohou chovat úplně rozdílně než domácnosti jinde, které mají třeba tři děti a pouze jeden příjem. Což se může projevit i na tom, že demografický vývoj se bude projevovat jinak než jinde.

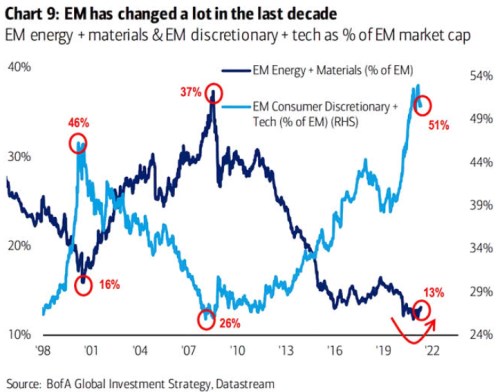

Následující graf ukazuje, jak se postupně měnila struktura akcií na rozvíjejících se trzích – nejdříve posun směrem od spotřeby domácností k energetice a materiálům a po finanční krizi opětovný růst relativní velikosti kapitalizace u technologií a spotřebních sektorů, který nyní drží zhruba 50% podíl na celkové velikosti rozvíjejících se akciových trhů.

Zdroj: Bloomberg Markets, Twitter