Tento týden bude opět udávat trhům tóninu i rytmus geopolitické napětí. Americký ministr zahraničí o víkendu zopakoval, že se ruský prezident pravděpodobně již definitivně rozhodl pro invazi na Ukrajinu. Ruská strana to sice odmítá, ale současně podle satelitních snímků nijak nesnižuje počty svých ozbrojených sil na ukrajinských hranicích a současně prodlužuje pobyt svých vojáků (přibližně 30 tisíc) v Bělorusku. Prezident Biden pak v neděli souhlasil s osobní schůzkou s Vladimírem Putinem, ale pouze za předpokladu, že nedojde k invazi.

Co tedy čekat na trzích v tomto týdnu v případě, že by došlo k ruské invazi na Ukrajinu? V prvé řadě těžko odhadnout jakékoliv dlouhodobější dopady. Ty budou kriticky záviset na délce konfliktu a na jeho formě - pro globální trhy by bylo v takovém případě klíčové, jakým způsobem a na jak dlouho by byly ohroženy dodávky plynu a zemědělských komodit (zejména) na evropský trh.

Krátkodobě by ovšem bezesporu na trzích převážila nejistota, která by ještě více hnala investory z rizikových aktiv (akcií a rozvíjejících se měn) do náruče bezpečných přístavů - amerických dluhopisů, dolaru a švýcarského franku.

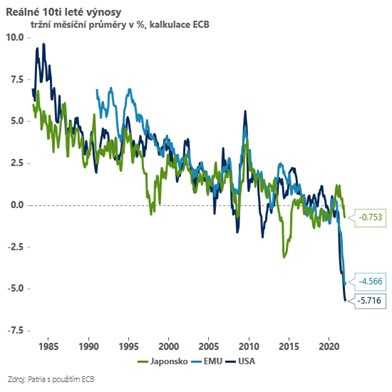

Pak je pravděpodobné, že na trzích nehledě na povahu konfliktu půjdou vzhůru ceny energií (plyn, ropa) a zemědělských komodit hojně vyvážených z Ukrajiny a Ruska. Opět nejprve čistě jako odraz nejistoty. S tím by se bezesporu na trzích zvýšila inflační očekávání, investoři by ovšem asi i tak hojně nakupovali některé bezpečné dluhopisy (USA, Německo). Výsledkem by byly minimálně krátkodobě výrazně záporné reálné tržní výnosy bezpečných aktiv.

V delším horizontu by pak pro trhy byla zásadní povaha a délka konfliktu a reakce centrálních bank na takový šok. Je pravděpodobné, že podobně jako v případě pandemie by při delším konfliktu (doprovázeného výpadky v dodávkách energií a potravin) šlo z pohledu evropských ekonomik o stagflační šok - současně tlačí vzhůru inflaci a dolů hospodářský výkon. Je ale asi pravděpodobnější, že by eventuální konflikt alespoň načas více posílil holubičí hlasy v bankovních radách napříč Evropou včetně ČNB a vedl tak k “opatrnějšímu” utahování měnové politiky.

*** TRHY ***

Koruna

Česká koruna jako by ke konci týdne přestala reflektovat na novou vlnu geopolitického napětí. Tento postoj však bude těžké si udržet, pokud by mělo napětí dál eskalovat - pak by úrovně okolo 24,30 EUR/CZK byly neudržitelné.

Zahraniční forex

Trhy aktuálně vkládají naději do možného summitu, kterého by se mohl zúčastnit prezident Putin, resp. Biden a který by mohl zmírnit napětí na ukrajinsko-ruské hranici. Proto se eurodolar posunul blíže k hranici 1,14.

Jestliže situace na Ukrajině zůstane tím hlavním, co může eurodolar krátkodobě ovlivňovat, tak trh může monitorovat i data přicházející z eurozóny - konkrétně indexy PMI.