Jedna z nejsledovanějších elektromobilek ztrácí od svého uvedení na trh více než 70 % a Wedbush vysvětluje, proč a co bude dál. Japonsko vykazuje inflační záhadu, hovoří o silné americké ekonomice a nízké pravděpodobnosti recese. BofA ale poukazuje na rostoucí počet firem, které hovoří o slabé poptávce.

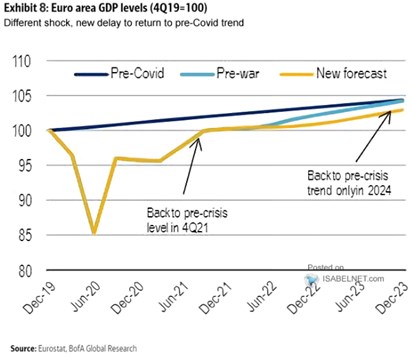

Trend ekonomické aktivity v eurozóně: Pokud by se produkt eurozóny držel předpandemického trendu, byl by na konci roku 2023 téměř o 5 % nad úrovní z konce roku 2019. Plyne to z následujícího grafu od BofA, který také ukazuje, jak by se produkt vracel na trend nebýt konfliktu na Ukrajině. A jak se produkt bude podle ekonomů banky vyvíjet skutečně:

Zdroj:

Pád Rivianu: Na CNBC se diskutovalo o tom, proč akcie Rivianu od svého vstupu na trh ztrácí více než 70 %. Dan Ives ze společnosti Wedbush míní, že z velké části jde o důsledek špatné komunikace ze strany managementu a o nezvládnutých problémech na straně výroby a vstupů. Za sebou šla celá řada chyb, ale podle experta se situace začíná pomalu měnit. A poptávka po elektromobilech této firmy je stále dobrá.

Mary Barra, která stojí v čele , nedávno na CNBC řekla, že nové společnosti jako Rivian se učí jedné věci, kterou tradiční automobilky znají již dlouho: Výroba aut je náročná a složitá. Ives k tomu řekl, že podle něj se Rivian přes tuto fázi dostane a dlouhodobě může jít o společnost, která bude na poli elektromobility významným hráčem.

Letos by podle experta mohla automobilka prodat 25 tisíc vozů. A Ives míní, že za současných cen již má akcie Rivianu pozitivní poměr návratnost/riziko. Jak bylo uvedeno, co se týče poptávky, je na tom firma dobře, situace se zlepšuje u managementu. „Za těchto cen by neprodával, držel bych“, dodal expert.

Japonská inflační záhada: Ekonom a autor populárních učebnic ekonomie Greg Mankiw si na svém blogu všímá atypického chování inflace v Japonsku. „Obvykle slyšíme, že za inflací v USA stojí globální problémy ve výrobních vertikálách. O tom hovoří zejména ti, kteří věří, že inflace je jen přechodné povahy. Poukazuje se na vysoké ceny energií, nedostatek polovodičů a podobné jevy. Proč ale tedy nevidíme podobné zvýšení inflaci i v Japonsku? Tam inflace dosahuje podobných hodnot, jako před pandemií“, píše ekonom a přidává následující graf. A vše uzavírá s tím, že i on sám je tímto děním zmaten.

Bez známek recese: Hlavní ekonom banky Mike Feroli na Yahoo Finance hovořil o tom, že poslední inflační čísla v USA ukazují, že nemalá část inflace je odrazem celkové síly amerického hospodářství. K tomu se přidávají některé jednorázové skoky týkající se například ceny letenek. A zůstává tlak ze strany ceny nových automobilů, což je oblast, kde zřejmě hrají stále velkou roli tlaky ve výrobních řetězcích.

Zvedání sazeb americkou centrální bankou by mělo tlumit inflační tlaky více způsoby. Promítne se například do sazeb hypotéčních úvěrů, což ochladí trh nemovitostí, který vykazoval známky přehřívání. K tomu ekonom poukázal na dopad sazeb na kurz dolaru, jehož síla by se měla promítat do cen dovozů. „Evidentně tu jsou stále problémy na nabídkové straně ekonomiky, ale ceny jsou dány tím, kde se protne nabídka s poptávkou, ochlazení poptávky by tak mělo pomoci oslabit cenové tlaky“, dodal expert.

Kdy by se mělo zvedání sazeb projevit? Podle ekonoma by se tak mělo začít dít ve druhé polovině roku. Americká ekonomika je přitom stále silná a neexistují známky, že by se dostávala do recese. Fed „pravděpodobně ještě párkrát zvedne sazby, a to docela agresivně, což se ke konci roku začne projevovat na ekonomické aktivitě a zvedat riziko recese," dodal Feroli.

Trhy odráží „určité obavy z recese v příštím roce“. Ukazatele spotřebitelského sentimentu přitom nyní vysílají smíšené signály. Podle ekonoma přitom platí, že ty, které se odvíjí více od trhu práce, vyznívají lépe, než ty, které závisí třeba na finančních podmínkách domácností. Je to tím, že Američané jsou na jednu stranu optimističtí ohledně vývoje na trhu práce, obavy v nich ale budí růst cen.

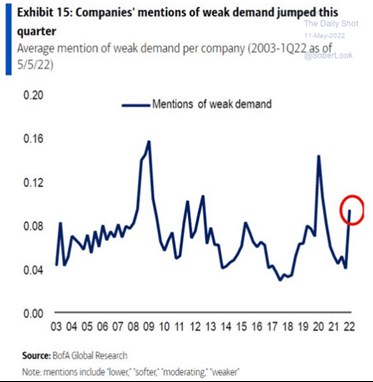

Poptávka slábne: BofA v následujícím grafu ukazuje vývoj počtu případů, kdy obchodované firmy v komentáři ke svému hospodaření zmiňují slabou poptávku. Nejvíce bylo toto téma zmiňováno během finanční krize a na počátku roku 2020. V následujících čtvrtletích se slabá poptávka stala tématem podružným, ale podle grafu dochází nyní k prudkému obratu. Investor Lance Roberts vývoj komentuje s tím, že „inflace je funkcí silné poptávky a slabé nabídky, nabídka nyní roste a poptávka slábne“.

Zdroj: