Aktualizováno ECB představila uplynulý týden štít, který má chránit strukturálně slabší ekonomiky před vyššími úrokovými sazbami - v případě spuštění se ECB v “neomezených objemech” postaví na obranu národních dluhopisových trhů.

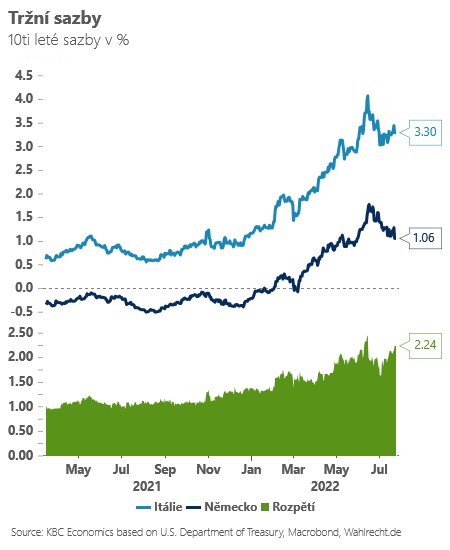

Vyšším sazbám se eurozóna v nejbližších kvartálech kvůli rostoucí hrozbě inflace nevyhne a pomaleji rostoucí ekonomiky, obtěžkané vyšší strukturální nezaměstnaností a veřejným dluhem, budou mít problém takovou terapii strávit. Nový nástroj má zabránit nekontrolovanému nárůstu rizikových přirážek na “slabších” trzích. Vzhledem ke své velikosti je nejvíc v centru pozornosti trhů Itálie, která navíc čelí nové vnitropolitické krizi směřující k předčasným volbám. Trhy si tak mohou zkusit v nejbližších týdnech otestovat, jak moc to ECB s nasazením stabilizačního mechanismu TPI (Transmission protection instrument) myslí vážně.

Zdá se, že Itálie by v tuto chvíli na nový mechanismus v případě potřeby mohla dosáhnout - ne všechna kritéria jsou ovšem jednoznačně definována a ve finále o jejich plnění či neplnění rozhodne sama ECB na základě interní debaty. A zde může být kámen úrazu. Idea nového záchranného štítu TPI sice byla přijata v ECB jednomyslně (možná výměnou za agresivnější zvýšení sazeb), ale hlasování o spuštění mechanismu pro konkrétní zemi jako Itálie může být daleko komplikovanější.

Zvlášť, když za nárůstem rizikových prémií stojí do značné míry vnitropolitická nejistota a trhy tlakem na vyšší rizikové přirážky na italském dluhu jen “správně” dělají svou práci. Už se proto začínají ozývat hlasy německých ekonomů, které varují před “automatickým” spouštěním nového nástroje a vzduchem opět létají možnosti soudních sporů ohledně překračování kompetencí ECB. S nejistou politickou situací, zhoršujícím se ekonomickým výhledem a rostoucími úrokovými sazbami si proto trhy budou chtít zjistit, jak moc je ECB ochotná skutečně italské trhy bránit.

Pokud by Itálie potřebovala v budoucnu pomoci a ECB se rozhodla nový nástroj nespustit, zbyla by už jen poslední alternativa. Klasická pomoc z fondu ESM - ta by však byla spojena s “ponižujícími” konkrétními úspornými plány a pravidelnými externími kontrolami…

*** TRHY ***

Koruna

Česká měna se znovu postupně dostává do defenzivy. Úleva spojená s vědomím, že obnovená bankovní rada ve své většině plánuje pokračovat s intervencemi na podporu koruny, sice dočasně pomohla devizový trh zklidnit. Klíčové pro stabilizaci na devizovém trhu ovšem nakonec bude vidět i ochotu obnovené bankovní rady tváří tvář rostoucím inflačním tlakům zvyšovat úrokové sazby.

Eurodolar

Eurodolar se po překvapivém zvýšení sazeb ECB o 50bps minulý čtvrtek usadil na úrovni 1,02 a startuje týden, který bude opravdu hodně hektický. Kromě toho, že ve středu Fed zvýší sazby o 75bps, tak přijdou na řadu i velmi důležitá inflační čísla z eurozóny a také údaje o HDP za druhý kvartál jak pro USA (čtvrtek), tak pro eurozónu (pátek). Týden nicméně odstartuje dnes výsledek německého indexu Ifo, který zřejmě bude věštit technickou recesi (viz velmi slabá PMI minulý pátek). Kromě toho euro mohou čím dál více trápit rozšiřující se rizikové marže u italského vládního dluhu.