Sucha v Číně nesvědčí elektromobilům, obchodované společnosti otáčí trend a snižují zásobu hotovosti v rozvahách. věří v hladké přistání, pokles inflace a sazby dlouhodobě u 3 %.

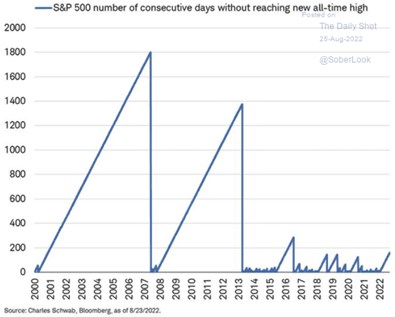

Bez dlouhého čekání na nový vrchol: Schwab ukazuje, jak se americký trh choval v posledních více než dvaceti letech co se týče dosahování nových maxim. Po roce 2000 se akcie na nový vrchol nedostaly sedm let, po finanční krizi se čekalo do roku 2013. Ale pak se doba čekání výrazně zkracovala tak, jak se trh posouval rychle výš a výš:

Zdroj:

Sucho elektromobilům nesvědčí: CNBC si všímá sucha v Číně, které vede k výpadkům v dodávkách elektrické energie a následně k nefunkčnosti dobíjecích stanic pro elektromobily. Největší problémy jsou ve městech na jihovýchodě země, kde dohromady bydlí více než 46 milionů lidí. Firmy jako a Nio, které tu mají svou síť nabíjecích stanic, tak informují uživatele, že stanice nefungují, či fungují pouze částečně.

Některé společnosti motivují spotřebitele diskontními cenami, aby nabíjeli své vozy mimo spotřební špičku. Řidiči elektromobilů si tak podle CNBC stěžují, že celé hodiny hledají, kde si nabít svůj vůz, nebo jej nabíjí pouze v noci. Výpadky v dodávkách elektrické energie se projevují i jinde. CNBC uvedla, že například musela v oblasti uzavřít jednu ze svých továren.

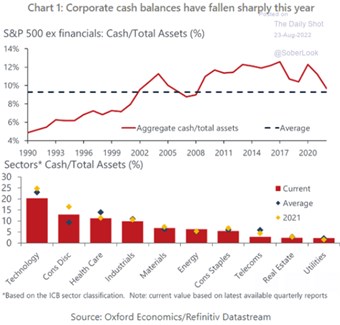

Firmy přestávají hromadit hotovost: Následující graf od Oxford Economics ukazuje, jak se v čase výrazně měnilo chování firemního sektoru – probíhal strukturální posun směrem k vyšším zásobám hotovosti a jejích ekvivalentů:

Zdroj:

V poslední době ovšem došlo ke znatelnému poklesu výše hotovosti v rozvahách a to na průměr za posledních více než 30 let (necelých 10 % celkových aktiv). Nejvíce jí pak drží technologie, které průměr stále táhnou výrazně nahoru.

Pod trendem, za dva roky inflace výrazně níž: Americká ekonomika nečelí takovému protivětru, jako nyní čínské a evropské hospodářství. V druhém případě jde zejména o energie, v prvním o realitní sektor a pandemickou politiku. Pro Bloomberg to uvedl hlavní ekonom Jan Hatzius s tím, že i americké hospodářství se bude nějaký čas nacházet pod trendem. Záměrně jej tam totiž posílá centrální banka, která chce dosáhnout určitého ochlazení ekonomiky a snížit tím inflaci.

Hatzius připomněl, že Fed již dvakrát zvednul sazby o 75 bazických bodů a odhaduje, že nyní to bude už jen o 50 bazických bodů „pokud nepřijde nějaké výrazné překvapení ze strany ekonomických dat“. Existuje totiž riziko, že monetární politika bude utažena příliš a Fed tak bude postupovat opatrně. Musí ale držet směr, protože trh práce je stále velmi silný a inflace se drží vysoko.

Ekonom odhaduje, že do dvou let inflace výrazně klesne a to zejména v sektoru zboží. Na straně služeb by mohly být inflační tlaky dlouhodobější. „Zlepšení přijde, ale ne všude“, dodal expert s tím, že „trh práce se již nyní pohybuje správným směrem“. Ohledně dalšího vývoje sazeb pak ekonom řekl, že ty se mohou dostat na 3,5 %, možná o něco výše. Tržní očekávání přitom implikují, že záhy by se mělo dostavit snižování sazeb a zde Hatzius podle svých slov nesouhlasí.

„Pokles sazeb by mohl přijít, pokud bychom se dostali do recese. V prostředí utlumeného růstu je to ale nepravděpodobné a trhy to se svým očekáváním poněkud přehání“, míní ekonom. Podle něj se sazby mohou i několik let držet velmi blízko 3 %. Takový vývoj by také odpovídal hladkému přistání amerického hospodářství, protože pokud by sazby měly opět klesat, došlo by k tomu právě v případě recese. Ve scénáři hladkého přistání by přitom růst podle ekonoma dosahoval 1 – 1,5 %.

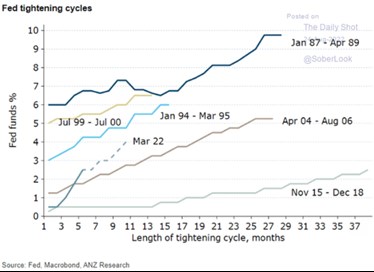

Z nuly a rychle: Následující graf od ANZ Research porovnává současný cyklus utahování monetární politiky s cykly předchozími. Ten současný začal s nulovými sazbami a doposud je jejich růst z historického hlediska velmi prudký. Na druhou stranu se ale sazby nedostaly na úrovně, které by se z tohoto pohledu daly považovat za vysoké:

Zdroj: