Sharon Bell z Goldman Sachs míní, že evropské akcie jsou na rozdíl od těch amerických velmi levné a uvádí dvě podmínky udržitelného růstu akciových trhů. Schwab poukazuje na atypické chování růstových akcií relativně k hodnotě. A David Rosenberg předpovídá útlum ekonomiky, Fed už by si podle něj měl dát pauzu.

Fed by si měl dát pauzu: Častý host investičních diskusí David Rosenberg nyní stojí v čele vlastní společnosti Rosenberg Research a na CNBC hovořil o tom, že on sám by nyní sazby již nezvedal a naopak si „dal pauzu“. Obavy z pokračující inflace jsou totiž podle něj přeháněné, zatímco ekonomická aktivita v USA znatelně klesla. Inflace je navíc zpožděným indikátorem, kterým by se neměla řídit ani monetární politika, ani investoři.

Ekonom také připomněl, ž Fed vedle zvedání sazeb provádí i takzvané kvantitativní utahování. Dochází tak k poklesu jeho rozvahy a to „poměrně dramaticky“. Dochází k tomu přitom v době, kdy je výnosová křivka v inverzi. Na CNBC připomněli, že Rosenberg dlouhodobě tíhne k medvědímu pohledu na vývoj v ekonomice a na trzích. V rozhovoru pak poukázal i na to, že podle některých průzkumů mezi spotřebiteli inflační očekávání klesla až na úrovně z října 2020. Rosenberg podle svých slov očekává recesi a pokud se jeho predikce naplní, měly by klesnout i výnosy na dluhopisových trzích.

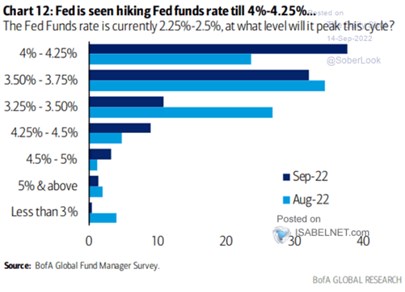

Podle průzkumu BofA se nejvíce investorů domnívá, že klíčové sazby Fedu se dostanou až na 4 – 4,25 %. V srpnu přitom převažoval názor, podle kterého by šly na 3,5 – 3,75 %. V sazby dosahující na svém vrcholu méně než 3 % nyní podle průzkumu nevěří téměř nikdo:

Zdroj:

Levné evropské akcie: Sharon Bell z Goldman Sachs míní, že americké akciové trhy ještě pravděpodobně neskončily svou medvědi fázi. Právě tyto trhy přitom „určují tón“ i na řadě dalších. Evropské akcie jsou podle expertky z historického hlediska velmi levné, trhy ale celkově ovlivňuje růst sazeb a klesající růstová očekávání. A jak bylo uvedeno, Bell míní, že tento proces ještě není úplně u konce.

Jak rozeznat konec medvědího trhu a dosažení dna? Bell míní, že důležitou, i když ne jedinou podmínkou udržitelného obratu na akciích, jsou nižší valuace. To se týká „zejména Spojených států, kde jsou stále „docela napjaté“. Druhou podmínkou je důvěra investorů v to, že cyklus zvyšování sazeb se přiblíží svému konci.

Evropa je „mnohem levnější“, situace je zde složitější kvůli cenám energií, které se mimo jiné promítají do reálných příjmů. Akcie tu jsou „stále zranitelné“, i když expertka další výraznou korekci již nečeká. Co atraktivita evropských firem, které generují významnou část svých příjmů v dolarech?

Bell potvrzuje, že je to relevantní téma, euro totiž výrazně oslabuje, a ještě tomu nemusí být konec. Jeho slabost je přitom jedním z hlavních důvodů, proč si ziskovost evropských obchodovaných firem „vede docela dobře“. V Evropě je totiž mnoho firem zaměřených na zahraničí. Jde o „supermezinárodní společnosti“, které těží ze slabšího měnového kurzu.

Defenzivní růst? Liz Ann Sonders ze Schwabu v následujícím grafu poukazuje na určitou anomálii, která souvisí s vývojem portfolia z růstových a hodnotových akcií. Strategička připomíná, že pokud akciový trh letos oslaboval, růst si v těchto obdobích vedl hůře než hodnota. Poslední „slabost“ je ale doprovázena opačným vývojem – růstové akcie si vedou znatelně lépe, než hodnotové:

Zdroj:

Z grafu je také zřejmé, že obě skupiny jsou letos stále ve ztrátě. Ta je ale zejména kvůli vývoji od poloviny srpna výrazně vyšší u hodnotových akcií.