V jedné ze scén ze seriálu Přátelé stěhují Ross, Rachel a Chandler do patra nový gauč. Na točitých schodech Ross opakovaně křičí „pivot, pivot!“, tedy „zatočte, zatočte!. Gaučem ale nejde pohnout, takže Chandler záhy několikrát zakřičí „drž už ....!“. Slovo „pivot“ je u akcií již nějaký čas skloňované často, jsou na něj opakovaně natěšené a pak zklamané. Mně se v této souvislosti vybavuje ona scéna z Přátel a je zřejmé, že konečné slovo bude mít samozřejmě inflační gauč.

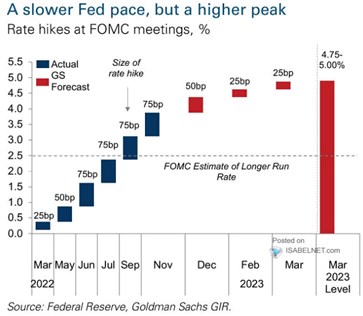

O tom, že trhy si něco přejí, či se dokonce něčeho dožadují, se hovoří také často. Je to téma, které souvisí i s tím, co můžeme nazvat Fed-opcí (která nyní naštěstí evidentně nefunguje, pokud kdy fungovala*). v následujícím grafu shrnuje své nové predikce vývoje sazeb a ani v nich žádný obrat v dohledné době nenacházíme:

Zdroj: Twitter

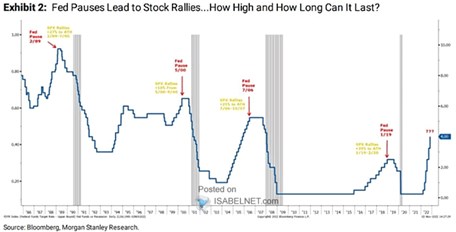

Goldman tedy nyní predikuje, že sazby porostou „nižším tempem, ale na vyšší vrchol“. Konkrétně to znamená až 5 % dosažených v březnu příštího roku. S tím, že po prosincovém zvýšení sazeb o 50 bazických bodů přijde dvojí růst o 25 bazických bodů. Co pak akcie? v druhém grafu připomíná předchozí „pivoty“, respektive období kdy Fed přestal se zvyšováním sazeb:

Zdroj : Twitter

: Twitter

MS grafem a přiloženým popisem ukazuje, že po konci zvedání sazeb měly akcie docela silnou tendenci k růstu. Pokud by tedy byl relevantní první graf a historie se silně rýmovala podle druhého, nastalo by něco podobného po březnu příštího roku. „Tentokrát jinak“ nyní spočívá zejména v tom, že inflačními tlaky se výrazně promítají do tenzí na nabídkové straně ekonomiky. Nejde tedy o typický poptávkový cyklus a nabídková inflace je zjednodušeně řečeno ta horší. Pomyslná viditelnost je nyní možná také ještě menší než dříve, i když každé období mělo své.

*Minimálně od dob pana Greenspana se hovoří o pomyslné put opci od Fedu. Tedy o tom, že ztráty investorů jsou limitovány díky tomu, že po překročení určité hranice poklesu trhu Fed zasáhne. Tedy že upraví svou politiku tak, aby šel akciím více na ruku. Je to téma výživné. Na jednu stranu by se Fed samozřejmě neměl nechat vydírat a ani si napovídat ze strany akciových trhů. Na stranu druhou je v USA akciový trh významnou částí celkového ekonomického dění - přes sentiment, náklad kapitálu a efekt bohatství (i když ten není tak silný jako u realit). Každopádně doposud se dá pokles akcií vnímat z pohledu Fedu spíše jako vítaný než jako negativní vedlejší efekt jeho politiky. Zajímavé je i to, že (alespoň podle mého dojmu) docela utichly i hlasy, podle kterých bude Fed muset otočit kvůli finanční stabilitě.