Odhady toho, kdy si americké akcie šáhnou na své dno a pak se vydají na nějakou dlouhodobější rally, mají mnoho forem. Většinou se v této souvislosti uvažuje o tom, kdy se začne blížit konec cyklu zvedání sazeb. Dnes se ale podíváme na něco trochu exotičtějšího.

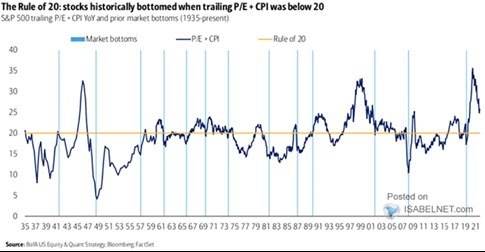

O takzvaném pravidlu dvaceti jsem tu již psal. Jedná se o tezi, podle které by součet inflace a PE amerických akcií „měl být“ kolem dvaceti. Pokud by se tedy inflace například pohybovala kolem 2 %, tak „férové“ PE v takovém prostředí je podle tohoto pravidla kolem 18. Při inflaci 10 % by ale férové PE bylo jen 10.

Popsaný pohled je na jednu stranu intuitivní, protože s vysokou inflací se asi nepojí prostředí, které by akciím nějak zvlášť prospívalo. Ale celkem jednoduše tu najdeme háčky. Jeden z těch největších spočívá v deflačním prostředí. Pokud by třeba v ekonomice panovala silná poptávková deflace a ceny klesaly o 2 %, PE by podle pravidla dvaceti mělo dosahovat 22. I přesto, že by jen těžko šlo o prostředí ekonomicky i akciově vlídné.

BofA se na pravidlo dvaceti dívá ze zmíněné perspektivy odhadů dna na akciovém. A jak tvrdí v komentáři k následujícímu grafu, historicky si akcie šáhly na dno ve chvíli, kdy se součet CPI inflace a PE dostal pod dvacet. Možná lépe řečeno, odraz ode dna nenastal v době, kdy součet inflace a PE přesahoval 20:

Zdroj: Twitter

Z grafu také vidíme, že nyní se součet uvedených proměnných pohybuje kolem 25 (zhruba 8 % inflace a PE kolem 17). Pokud by se tedy historie plně zrýmovala, dno by nenastalo dříve, než by tento součet klesl pod dvacet. Ve dvou extrémech tedy při poklesu inflace o 5 procentních bodů na cca 3 %, či poklesu valuací o 5 bodů na PE kolem 12. V jakési střední cestě by pak PE kleslo k 15 a inflace k 5 %. Takový scénář by také ukazoval, že inflace se nemusí ani zdaleka vrátit blízko 2 % na to, aby trh přestal testovat dna. Stačí „jen“, aby se inflace vydala přesvědčivým způsobem směrem dolů.

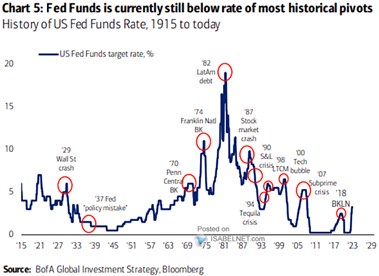

Na závěr ukážu ještě jeden graf od BofA, který prezentuje dlouhodobý vývoj sazeb Fedu. A ekonomové banky v něm vyznačili obraty směrem dolů s tím, že v minulosti k nim povětšinou docházelo na vyšších úrovních sazeb, než kde jsme nyní.

Zdroj: Twitter

Graf je z mého pohledu spíše z té skupiny, která nabízí více otázek než odpovědí. Každopádně od osmdesátých let v mém vidění ekonomického dění probíhá postupný náběh na to, co se dá shrnout do výrazu dlouhodobá stagnace daná poptávkovými deficity - přebytky (zamýšlených) úspor, a tudíž tlakem na pokles sazeb a výnosů. Zda v posledních pár letech nastal zlom a nastal nový inflačně-sazbový (tj. poptávkově-nabídkový) režim, zatím nevíme. Alternativně může jít o nepříjemnou, ale z hlediska dlouhodobějšího vývoje stále relativně krátkou, výjimečnou epizodu.